税務署からの通知が届く前に知っておきたい「申告ミス」の怖さ

仮想通貨の取引は、売却・交換・送金などさまざまな形で行われます。

その結果、**「どの取引が課税対象か」「いくらを申告すべきか」**が分からなくなり、

確定申告の誤りや未提出につながるケースが少なくありません。

しかし、申告を忘れたり誤った金額で提出してしまうと、

税務署からの指摘や追徴課税(追加で支払う税金)の対象になります。

特に注意すべきなのが、次の3つのペナルティです。

- 無申告加算税 … 申告を期限内にしなかった場合に課される

- 延滞税 … 納付が遅れた場合に発生する利息のような税金

- 過少申告加算税 … 提出した申告内容に誤りがあった場合に課される

この記事では、これらのペナルティの内容と回避方法を、

仮想通貨投資家の立場からわかりやすく解説します。

なぜ仮想通貨投資で「申告ミス」が多いのか

仮想通貨は他の投資と違い、取引内容が複雑で、税務処理が難しい点が特徴です。

申告ミスが起こる原因は、大きく分けて以下の3つです。

① 複数の取引所を利用している

ビットフライヤー・コインチェック・バイナンスなど、

複数の取引所を併用している人は、損益の集計が煩雑になります。

異なる取引所間の移動(ウォレット間送金)を正しく処理しないと、

二重計上や取得単価のズレが発生しやすくなります。

② 仮想通貨間の交換取引を忘れている

BTC→ETHなど、暗号資産同士を交換した取引も「課税対象」です。

しかし、多くの人が「円に換えていないから申告不要」と誤解しています。

実際には、交換時の時価換算で所得を計算しなければなりません。

③ 取引履歴を消してしまった

取引所を解約したり、過去データを削除してしまうと、

正確な計算ができなくなります。

税務署はブロックチェーンの履歴や取引所データから調査できるため、

「証拠がない=免除される」ではない点に注意が必要です。

無申告加算税とは?申告しなかった場合のペナルティ

無申告加算税の概要

無申告加算税は、期限内に確定申告をしなかった人に課される罰則税です。

本来納めるべき税金に加えて、次の割合で課税されます。

| 状況 | 加算税率 |

|---|---|

| 自主的に期限後申告した場合 | 5% |

| 税務署から指摘を受けて申告した場合 | 10%(納付税額50万円以下の部分)+15%(50万円超の部分) |

つまり、自分から期限後に申告した場合と、

税務署に指摘されてから申告した場合とでは、税率が大きく異なります。

例:10万円の税額を無申告だった場合

- 自主的に申告:10万円 × 5% = 5,000円

- 指摘を受けた:10万円 × 10% = 1万円

自ら期限後申告すればペナルティを半減できるという点が重要です。

無申告でも許されるケース

以下のようなケースでは、「やむを得ない事情」として、

無申告加算税が課されない、または軽減される可能性があります。

- 災害・病気などによる提出遅延

- 期限内に申告書を提出したが、添付資料に不備があった

- 税額がゼロ(損失のみ)だった

ただし、これらは「理由を証明できる場合」に限られます。

単に「忙しくてできなかった」「忘れていた」では認められません。

延滞税とは?支払いが遅れた場合のペナルティ

延滞税の仕組み

延滞税は、納付期限を過ぎた税金に対して利息のようにかかる税です。

支払いが遅れるほど増えていくため、早期対応が肝心です。

| 遅延期間 | 税率(概算) |

|---|---|

| 納期限から2か月以内 | 年2.4%程度 |

| 納期限から2か月超 | 年8.9%程度 |

(※日本銀行基準割引率+年7.3%を上限とするため、年度により若干変動します。)

例:100万円の税金を3か月遅れで納付した場合

→ 延滞税 ≒ 100万円 × 8.9% × 3/12 ≒ 2万2,000円程度

少額でも積み重なると大きな金額になるため、

「支払いが遅れそう」と思った時点で分割納付や納税猶予の相談を税務署に行うのが得策です。

延滞税を免れる方法は?

原則として、延滞税は「遅れた日数分」必ず発生します。

しかし、以下のようなケースでは免除・軽減が認められる場合があります。

- 災害や事故による納付不能

- 納付期限前に申請し、「納税の猶予」を承認された場合

- 国税庁が定める「特例措置」の対象となる場合

これらは申請が必要であり、自動的に免除されるわけではありません。

延滞が予想される場合は、早めに税務署に相談することが最大の防御策です。

過少申告加算税とは?金額ミス・誤記入の罰則

過少申告加算税の概要

過少申告加算税は、確定申告をしたものの内容に誤りがあり、税額が少なかった場合に課される税です。

| 修正理由 | 税率 |

|---|---|

| 自主的に修正申告をした場合 | 加算税なし |

| 税務署に指摘されて修正した場合 | 10%(増差税額が50万円超の部分は15%) |

たとえば、申告税額が20万円少なかった場合、

税務署に指摘されて修正すれば、2万円の過少申告加算税が追加されます。

修正申告で加算税を回避できる

確定申告後にミスに気づいた場合、すぐに「修正申告」をすれば、

過少申告加算税を免れることができます。

この自主的な修正は、税務署から通知を受ける前であれば有効です。

申告書の再提出はe-Taxや税務署窓口で可能で、

添付書類の訂正・金額修正・明細の追加などにも対応しています。

仮想通貨の申告ミスで起こりやすいケース

仮想通貨投資では、以下のような「気づきにくいミス」が多発しています。

① 取引履歴の一部漏れ

海外取引所(Binanceなど)やDEX(分散型取引所)での取引が申告漏れになるケース。

ブロックチェーン上の取引は記録が残るため、税務署も調査可能です。

② 送金手数料・スワップ損益の計上漏れ

ETHなどで発生する**ガス代(手数料)**も、損益に影響します。

実際には経費にできるケースもあるため、正確に記録しましょう。

③ ステーキング・エアドロップ報酬の見落とし

受け取った瞬間の時価で課税対象になる点を忘れがちです。

「日本円に換えていないから非課税」と誤解すると、過少申告の原因になります。

延滞税・加算税の計算を具体的にシミュレーション

例:30万円の納付漏れが3か月後に発覚した場合

| 種類 | 税率 | 計算式 | 追加税額 |

|---|---|---|---|

| 無申告加算税(税務署指摘) | 10% | 30万円 × 10% | 3万円 |

| 延滞税(3か月遅れ) | 約8.9%(年利) | 30万円 × 8.9% × 3/12 | 約6,675円 |

| 合計追加税額 | ― | ― | 約36,675円 |

たった3か月の遅れでも、数万円の追徴になることがわかります。

金額が大きい場合は負担も急増します。

例:100万円を半年放置した場合

→ 無申告加算税10万円+延滞税約4.4万円=約14.4万円の追加負担

つまり、「たった数か月だから」と放置するほど、後からのダメージが大きくなるのです。

仮想通貨投資に特有の「申告リスク」と注意点

仮想通貨の税務では、他の投資と異なるリスクが存在します。

税務署が重視するのは、「正確な所得計算」と「取引履歴の整合性」です。

① 海外取引所の利用履歴

Binance、Bybit、OKXなどの海外取引所での損益は、日本の課税対象です。

税務署は海外金融機関との情報交換制度(CRS)により、

海外口座の取引情報を入手できるようになっています。

「日本円に戻していないからバレない」という考えは通用しません。

② DEX・DeFiの取引

UniswapやPancakeSwapなど、分散型取引所(DEX)での取引も課税対象です。

トークンスワップや流動性提供(LP)による報酬も課税の対象となるため、

ウォレットアドレスの記録をしっかり残しておく必要があります。

③ ステーキング・エアドロップ

報酬を受け取った時点で時価課税されます。

金額が小さくても、取引回数が多いと集計漏れが起こりやすいため、

自動集計ツール(Gtax、Cryptactなど)を活用して整理しましょう。

④ NFT・GameFi関連収益

NFTの販売収益やゲーム内トークンの換金も、所得扱いとなります。

取引がウォレット単位で分散している場合、複数アドレスを統合して集計する必要があります。

税務署が特に注目するチェックポイント

税務調査では、以下のような部分が重点的に確認されます。

| チェック項目 | 内容 |

|---|---|

| 取引履歴の整合性 | 各取引所・ウォレットの残高と損益の一致 |

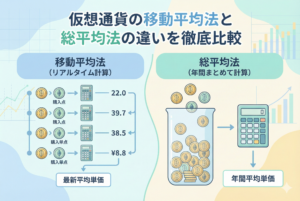

| 取得価額の計算方法 | 先入先出法 or 総平均法の一貫性 |

| 為替換算の根拠 | どのレート(取引所・日次終値)を使用したか |

| 海外取引 | 国内申告との整合、送金履歴の証拠 |

| 経費計上 | ガス代・通信費・ツール代などの合理性 |

| 修正申告履歴 | 自主的対応か、指摘後対応かの区別 |

税務署はすでに仮想通貨専門の調査チームを設けており、

大口取引者や海外送金の多いウォレットを重点的にチェックしています。

「自分は少額だから大丈夫」ではなく、根拠を示せる申告が求められます。

ミスを防ぐための申告チェックリスト

申告ミスを防ぐためには、「申告前チェック」を習慣化するのが効果的です。

以下のチェックリストを活用して、確定申告前に最終確認しましょう。

✅ 仮想通貨申告チェックリスト

| チェック項目 | 確認済 |

|---|---|

| すべての取引所・ウォレットの取引履歴をダウンロードしたか | ☐ |

| 海外取引・DEX取引を含めて集計したか | ☐ |

| 仮想通貨間の交換取引を含めて計算したか | ☐ |

| 取得単価の計算方法(先入先出・総平均)が一貫しているか | ☐ |

| ステーキング・エアドロップ報酬を含めたか | ☐ |

| 経費(通信費・ツール代など)の明細を整理したか | ☐ |

| 損益通算を適切に行ったか | ☐ |

| e-Taxまたは紙提出で申告期限までに提出したか | ☐ |

| 納付期限までに税金を支払ったか | ☐ |

| 修正申告が必要な箇所がないかを確認したか | ☐ |

このチェックを行うだけでも、申告ミスのリスクを大幅に減らせます。

ミスを防ぐための行動ステップ

ステップ①:取引履歴の一元管理

複数の取引所を使っている場合は、年に1回は履歴をCSVで保存し、

クラウドや外部ドライブにバックアップを取りましょう。

ステップ②:自動集計ツールを活用

手計算はミスの温床です。

暗号資産損益計算ツール(Gtax、Cryptact、CoinTrackingなど)を使えば、

損益・税額・レートを自動計算でき、過少申告を防げます。

ステップ③:申告前に税理士へ相談

仮想通貨に詳しい税理士に確認してもらうことで、

「無申告」「誤申告」「二重計上」といった重大なリスクを回避できます。

ステップ④:期限を守るスケジュール管理

- 申告期限:3月15日

- 納付期限:同日または口座振替による4月下旬

これをGoogleカレンダーなどに登録し、リマインド設定しておきましょう。

早めの行動が最大の節税になる

税金は「期限を過ぎてから」ではなく、期限前に動くことが最善の防御です。

仮想通貨取引のように変動が激しい資産ほど、

早めに損益を整理しておくことで、正しい納税と節税が両立します。

次の3つのポイントを意識しましょう。

- 申告期限を守る(遅れると無申告加算税の対象)

- 誤りに気づいたら修正申告(自主修正で加算税ゼロ)

- 支払いが難しい場合は早めに税務署相談(延滞税を最小化)

仮想通貨投資家にとって、申告は「取引の最後のステップ」です。

誠実な対応を心がけることで、税務署からの信頼も得られます。