仮想通貨の利益は「課税対象」になる

仮想通貨投資で利益が出た場合、確定申告をしなければならないことをご存じでしょうか。

ビットコインやイーサリアムなどの売買で得た利益は、**国税庁が定める「雑所得」**として扱われ、所得税や住民税の課税対象になります。

「少額だから申告しなくていい」「口座にお金を戻していないから大丈夫」といった誤解も多いですが、

実際には利益が発生した時点で課税対象となるため、確定申告を怠ると後で税務署から指摘されることもあります。

この記事では、仮想通貨投資をしている方が知っておくべき確定申告のルール・書類・期限・注意点を網羅的に解説します。

なぜ仮想通貨の確定申告が必要なのか

所得税法上の「雑所得」に該当する

仮想通貨の売買や交換で得た利益は、給与所得や事業所得とは別の「雑所得」として課税されます。

雑所得とは、ほかの所得区分(給与・事業・不動産など)に当てはまらない所得を指します。

| 所得の種類 | 主な対象 | 仮想通貨との関係 |

|---|---|---|

| 給与所得 | サラリーマンの給料 | 該当しない |

| 事業所得 | 自営業・フリーランスの収入 | 原則該当しない |

| 譲渡所得 | 株式や不動産の売却益 | 該当しない |

| 雑所得 | 一時的な所得や暗号資産の利益 | 該当する |

つまり、仮想通貨の利益は「給与」ではなく、「雑所得」として計算する必要があるのです。

申告しないと「無申告加算税・延滞税」の対象になる

仮想通貨の取引履歴はすべてブロックチェーン上に残るため、税務署も取引を把握しています。

申告を怠ると、**追徴課税(無申告加算税・延滞税)**が発生する可能性があります。

| 税目 | 内容 | 税率(おおよそ) |

|---|---|---|

| 無申告加算税 | 期限内に申告しなかった場合 | 最大20% |

| 延滞税 | 納付が遅れた場合 | 年率7.3%前後(変動あり) |

「知らなかった」では済まされないのが税務の世界。

特に2024年以降、国税庁は仮想通貨取引所とのデータ連携を強化しており、取引履歴の照合が容易になっています。

仮想通貨の利益が課税対象となるケース

「どんな場合に課税されるのか」を理解していないと、知らずに申告漏れを起こすことがあります。

仮想通貨の課税対象となる代表的なパターンを整理しましょう。

売却して日本円に換えたとき

最も一般的なのが、仮想通貨を日本円に換金したときです。

取得価格(買った時の金額)と売却価格の差額が課税対象の利益になります。

例:

- ビットコインを100万円で購入 → 200万円で売却

→ 利益100万円が課税対象

仮想通貨同士を交換したとき

「ビットコインをイーサリアムに交換」した場合も、実は課税対象になります。

このとき、交換時点での時価で利益が発生したとみなされます。

例:

- BTCを10万円で購入 → ETHに交換した時のBTCの時価が20万円

→ 利益10万円(雑所得)

仮想通貨で商品・サービスを購入したとき

仮想通貨で買い物や決済を行った場合も、支払いに使った時点で利益が確定します。

つまり「売らずに使っても」課税対象になるという点に注意が必要です。

例:

- BTCを5万円で購入 → 10万円相当のPC購入に使用

→ 利益5万円が課税対象

マイニング・ステーキング報酬を得たとき

仮想通貨のマイニングやステーキングで得た報酬も所得になります。

受け取ったときの**時価(日本円換算)**が収入金額として扱われます。

補足:

- マイニングは原則「事業所得」または「雑所得」

- ステーキング報酬は「雑所得」扱いが一般的

申告が不要なケースもある

全ての人が確定申告をする必要があるわけではありません。

次の条件を満たす場合は申告が不要になることもあります。

サラリーマンの場合

給与所得者の場合、次の条件を両方満たせば申告不要です。

- 給与所得以外の所得(副業・仮想通貨など)が 年間20万円以下

- 給与が1か所のみで、年末調整済み

ただし、住民税の申告は必要になることがあります。

また、複数の取引所で小さな利益を出している場合も、合算して20万円を超えるかどうかで判断します。

確定申告で必要な書類一覧

仮想通貨の確定申告には、複数の書類が必要です。

ここで一度整理しておきましょう。

| 書類名 | 内容 | 入手先 |

|---|---|---|

| 取引履歴(CSV形式) | 売買・送金・交換など全記録 | 各取引所・ウォレット |

| 損益計算書 | 利益・損失の集計 | 会計ソフト・エクセル |

| マイナンバーカード | 本人確認用 | マイナンバーポータル |

| 源泉徴収票(会社員) | 給与所得の確認 | 勤務先 |

| 経費の領収書 | 通信費・手数料など | 自分で保管 |

| 申告書B・第三表 | 雑所得を申告する書類 | 国税庁サイトまたはe-Tax |

ワンポイント

仮想通貨の申告では、取引履歴の整理が最も重要です。

取引量が多い場合は、freeeやマネーフォワードなどの会計ソフトを使うと自動で集計できます。

申告期限と提出方法

申告期限

仮想通貨を含む所得の確定申告期間は、毎年2月16日〜3月15日です。

この期間内に申告・納税を行う必要があります。

提出方法

確定申告は次の3つの方法で行えます。

| 方法 | 概要 | メリット |

|---|---|---|

| e-Tax(電子申告) | マイナンバーカードでオンライン提出 | 自宅で完結・24時間送信可能 |

| 税務署に持参 | 申告書を直接提出 | 職員に確認できる |

| 郵送 | 郵便で申告書を送付 | 郵送控えを残せる |

仮想通貨の税率と計算方法

仮想通貨は「雑所得」として、他の所得と合算した総合課税となります。

所得が増えるほど税率も上がる累進課税方式です。

所得税の速算表

| 課税所得額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 330万円以下 | 10% | 97,500円 |

| 695万円以下 | 20% | 427,500円 |

| 900万円以下 | 23% | 636,000円 |

| 1,800万円以下 | 33% | 1,536,000円 |

| 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

計算例

たとえば、会社員が仮想通貨で200万円の利益を得た場合:

- 給与所得:500万円

- 仮想通貨所得:200万円

- 合計課税所得:700万円

→ 所得税率は20%+住民税10%

→ 税引後の手取りはおよそ 140万円前後

仮想通貨の利益計算をわかりやすく解説

仮想通貨の確定申告で最も重要なのが、「利益(所得)」の計算です。

ここを間違えると税額が大きく変わるため、正しい方法を理解しておきましょう。

計算の基本式

仮想通貨の所得金額は、次の式で計算します。

所得金額 = 売却額(または時価) − 取得費 − 必要経費

それぞれの意味は以下の通りです。

| 項目 | 内容 |

|---|---|

| 売却額(または時価) | 売ったとき、または他通貨に交換したときの評価額 |

| 取得費 | 仮想通貨を買ったときの購入金額(手数料込み) |

| 必要経費 | 通信費・送金手数料・帳簿作成費用など、取引に必要な費用 |

例1:単純な売買の場合

- 1BTCを300万円で購入

- 1BTCを500万円で売却

- 売買手数料:1万円

→ 利益 = 500万円 − 300万円 − 1万円 = 199万円

この199万円が「雑所得」として申告対象になります。

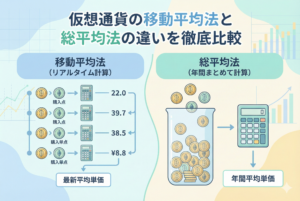

例2:複数回購入した場合(平均法)

複数回に分けて仮想通貨を購入した場合、**平均取得単価(移動平均法)**を使って計算します。

| 日付 | 数量 | 単価 | 合計 |

|---|---|---|---|

| 1月10日 | 0.5BTC | 200万円 | 100万円 |

| 2月10日 | 0.5BTC | 300万円 | 150万円 |

| 平均単価 | 1.0BTC | 250万円 | 250万円 |

→ この後、1BTCを400万円で売却した場合

利益 = 400万円 − 250万円 = 150万円

仮想通貨取引はこのように複雑な計算を要するケースが多いため、会計ソフトを活用すると効率的です。

仮想通貨の確定申告でよくあるミス

確定申告でよくあるトラブルを避けるために、特に注意すべきポイントを整理します。

1. 仮想通貨同士の交換を申告していない

ビットコインをイーサリアムに交換するなど、円に換金していない取引も課税対象になります。

この点を見落とす人が非常に多く、申告漏れの典型例です。

2. 海外取引所の利益を除外している

BinanceやBybitなどの海外取引所を利用している場合も、日本の税法では課税対象です。

「日本円にしていないから課税されない」は誤りです。

3. 手数料・経費を引かずに申告している

取引手数料やネット通信費、取引記録のためのソフト使用料などは必要経費として控除可能です。

これらを引かないと税金を多く払いすぎることになります。

4. ステーキング報酬を見落としている

ステーキングで得た報酬は受け取った時点で課税されます。

放置していると「後から税務署に把握される」ケースがあるため、報酬履歴も申告対象に含めましょう。

5. 損益通算ができると勘違いしている

株式やFXと異なり、仮想通貨の雑所得は他の所得との損益通算ができません。

また、損失を翌年に繰り越すこともできないため、損が出た年も取引記録を保管しておく必要があります。

節税につながる3つのポイント

仮想通貨の税金は避けられませんが、合法的に節税する方法はあります。

ここではすぐに実践できる3つの方法を紹介します。

① 利確(利益確定)を分散する

一度に全て売却すると所得が増えすぎて高い税率がかかります。

利益を複数年に分けて確定することで、所得を分散し、累進課税を抑えることができます。

例:

- 2024年:200万円の利益

- 2025年:200万円の利益

→ 合計400万円の利益でも、税率が20〜25%程度で抑えられる

② 経費をしっかり記録する

仮想通貨取引に関係する費用は経費として計上可能です。

以下のような支出を漏れなく記録しておくと、課税所得を減らすことができます。

| 経費になりうるもの | 具体例 |

|---|---|

| 通信費 | スマホ・Wi-Fi料金の一部 |

| 手数料 | 取引所・送金・両替手数料 |

| 情報収集費 | 書籍代・有料メディア |

| ソフト代 | 会計ソフト・分析ツール |

③ 所得控除を活用する

仮想通貨の利益は他の所得と合算されるため、所得控除を増やすことも節税効果があります。

代表的な控除は以下の通りです。

| 控除の種類 | 控除額 | 条件 |

|---|---|---|

| ふるさと納税 | 実質2,000円負担で寄付控除 | 寄付金額上限内 |

| iDeCo(個人型年金) | 年間最大81.6万円 | 掛金全額控除 |

| 医療費控除 | 年間10万円超 | 医療費の領収書必要 |

| 社会保険料控除 | 支払額全額 | 自営業者にも適用 |

控除を増やすことで、仮想通貨の課税額を間接的に減らすことが可能です。

実際の確定申告手順(行動ステップ)

ここからは、初心者でも迷わないための確定申告手順をステップごとに説明します。

ステップ1:取引履歴を整理する

まずは取引所(国内・海外問わず)から取引履歴(CSVデータ)をダウンロードします。

複数の取引所を使っている場合はすべて合算します。

→ 会計ソフト(例:freee、マネーフォワード、クリプタクト)に取り込み、自動で損益を計算すると効率的です。

ステップ2:損益を計算する

会計ソフトで算出された「年間損益(所得)」を確認します。

利益が出ている場合はその金額を申告書に転記します。

ステップ3:必要書類を揃える

以下の書類を用意しておくとスムーズに申告できます。

- 損益計算書(取引履歴をもとに作成)

- マイナンバーカード

- 源泉徴収票(会社員)

- 各種控除証明書(保険料・iDeCo・寄付など)

ステップ4:e-Taxまたは税務署で申告する

オンライン申告(e-Tax)が最も便利です。

マイナンバーカードを使って24時間提出でき、還付も早く受け取れます。

紙申告の場合は、最寄りの税務署に提出または郵送しましょう。

ステップ5:納税・還付の確認

確定申告書を提出後、納税額が決まります。

納税は以下の方法で行えます。

- 銀行・税務署で納付書払い

- クレジットカード納付

- インターネットバンキング(e-Tax連携)

納めすぎた場合は、還付金が1〜2か月後に振り込まれます。

仮想通貨の申告をスムーズにするコツ

最後に、確定申告をスムーズに行うためのコツをまとめます。

- 年間を通じて取引履歴をこまめに保存する

- 取引所のデータを毎月エクスポートしておく

- ソフトを使って自動集計を活用する

- 経費・控除の領収書を1か所にまとめて保管

- 迷ったら税理士に相談する

仮想通貨は取引回数が多くなりやすいため、「申告は年末にまとめてやる」よりも、日々データ整理しておく方が圧倒的に効率的です。

まとめ|早めの準備でトラブルを防ぐ

仮想通貨の確定申告は、株やFXよりも複雑です。

しかし、取引記録を整理し、必要書類を揃えればスムーズに進められます。

- 仮想通貨の利益は「雑所得」で課税される

- 売却・交換・支払い・報酬受取すべてが課税対象

- 提出期限は毎年2月16日〜3月15日

- ミスを防ぐにはソフト・税理士の活用が効果的

早めに準備を始めることで、税務トラブルを防ぎ、余計な加算税を避けることができます。

正しい知識と計画的な申告で、安心して仮想通貨投資を続けていきましょう。