仮想通貨投資における税金の重要性

ビットコインやイーサリアムなどの仮想通貨は、資産運用の手段として広く利用されるようになりました。しかし、投資で利益を得た場合に避けて通れないのが「税金」です。

特に、個人事業主や中小企業経営者にとっては、仮想通貨の利益が事業や他の所得とどのように合算されるのかを理解することが、資金繰りや節税対策に直結します。

正しい税務知識を持たずに申告を怠れば、税務調査や追徴課税のリスクがあります。反対に、制度を理解し計画的に対応すれば、余計な税負担を避けつつ健全な資産運用が可能です。

なぜ仮想通貨の税金は分かりにくいのか

制度が複雑で変化しやすい

仮想通貨は比較的新しい資産クラスであり、税制も頻繁に見直されてきました。そのため、過去の情報を参考にすると現行制度と食い違うことがあります。

所得区分の判断が難しい

給与所得や事業所得と違い、仮想通貨の取引利益は「雑所得」として扱われるのが原則です。ただし、法人が取引する場合やマイニングを事業として行う場合など、状況によって課税方法が変わります。

取引パターンが多様

- 円での売買

- 他の仮想通貨との交換

- 商品購入に使用

- マイニングやステーキング報酬

これらすべてが課税対象となるため、正確に記録・計算するのが難しいのです。

仮想通貨の課税方法の全体像

まず大枠を理解することが大切です。ここで仮想通貨の課税の基本を整理してみましょう。

個人の場合

- 所得区分:原則として「雑所得」

- 課税方式:総合課税(給与や事業所得と合算して累進課税)

- 税率:所得税+住民税で最大55%(所得税45%+住民税10%)

法人の場合

- 所得区分:法人の収益として計上

- 課税方式:法人税等(原則23.2%+地方法人税など)

- 特徴:損益通算が可能で、他の収益や費用と相殺できる

所得区分の違いを理解する

ここからはさらに掘り下げて、仮想通貨の利益がどのような所得に分類されるのかを確認していきましょう。

雑所得として扱われるケース

- 売買による利益

- 他の仮想通貨への交換益

- 仮想通貨を使った決済による差益

- ステーキング報酬・エアドロップ

事業所得となる可能性があるケース

- マイニングやバリデータ運用を本格的に行い、継続性・反復性が認められる場合

- 法人としてシステムを稼働し、事業収益として仮想通貨を受領する場合

譲渡所得や雑所得以外になるケースはあるか?

現行制度では、仮想通貨を「株式」や「FX」のように分離課税にする仕組みは導入されていません。そのため、ほとんどのケースで雑所得扱いとなります。

所得区分ごとの課税方法の比較

ここで、個人・法人・事業所得のケースをまとめた表を示します。

| 区分 | 主な対象 | 課税方式 | 税率 | 特徴 |

|---|---|---|---|---|

| 個人・雑所得 | 売買益、交換益、ステーキング報酬 | 総合課税 | 5〜45%+住民税10% | 他の所得と合算。累進課税で負担増 |

| 個人・事業所得 | マイニングを事業として行う場合 | 総合課税 | 5〜45%+住民税10% | 必要経費を計上できる |

| 法人 | 法人取引全般 | 法人税 | 実効税率 約30% | 損益通算が可能。経費処理が柔軟 |

課税対象となる取引の具体例

仮想通貨の税金で混乱しやすいのは、「どんな場合に課税されるのか」という点です。ここでは典型的なケースを整理します。

円や他通貨への売却

もっとも分かりやすいのが、仮想通貨を円に換金したときです。

- 例:1BTCを300万円で購入し、500万円で売却 → 200万円が課税対象の所得

他の仮想通貨との交換

意外と見落とされがちですが、ビットコインをイーサリアムに交換した場合も課税されます。

- 例:購入時300万円相当のBTC → 交換時400万円相当のETH → 差額100万円が所得

商品やサービスの購入

仮想通貨で決済した場合も、購入時価と決済時価の差額が所得になります。

- 例:1BTCを300万円で購入 → その後、400万円相当の商品購入に使用 → 差額100万円が課税対象

マイニング・ステーキング報酬

新たに獲得した仮想通貨は「取得時点の時価」で所得計上が必要です。

損益計算の方法

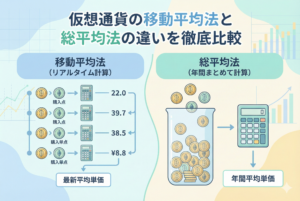

仮想通貨の損益を計算するためには、取得価額と譲渡価額を正確に把握する必要があります。

譲渡価額

仮想通貨を売却・交換・決済したときの時価(受け取った日本円や換算額)が譲渡価額となります。

取得価額

仮想通貨を購入したときの価格です。複数回に分けて購入している場合は「取得価額の計算方法」を決める必要があります。

代表的な方法は以下の2つです。

| 方法 | 特徴 | メリット | デメリット |

|---|---|---|---|

| 移動平均法 | 購入のたびに平均取得単価を更新 | より実態に近い計算が可能 | 計算が複雑 |

| 総平均法 | 年間で購入額と数量を合算して平均化 | 計算がシンプル | 実態との差が出やすい |

原則として「移動平均法」が用いられますが、継続適用を前提に「総平均法」を選ぶことも可能です。

損益計算を行う際のポイント

すべての取引を記録する

取引所の明細をCSV形式でダウンロードし、漏れなく保存することが必須です。特に複数の取引所を利用している場合は統合管理が必要です。

円換算の基準を統一する

海外取引所を利用している場合、ドル建てやUSDT建てでの取引が多く発生します。その場合は取引日の為替レートを用いて円換算しなければなりません。

複雑な取引に注意

- NFT取引

- DeFiでの利息・報酬

- 海外ウォレット間の送受信

これらは計算が複雑になりやすく、税務上の解釈も発展途上の部分があります。

事業者にとっての実務的課題

特に法人や個人事業主にとっては、仮想通貨取引は会計処理の難易度が高くなります。

- 仕訳の多さ:売買ごとに仕訳が必要

- 評価損益の処理:期末に保有資産を時価評価する必要がある場合あり

- 帳簿への反映:通常の売上・経費と合わせた管理が不可欠

ここでポイントとなるのは、早い段階から仕組みを整えておくことです。年末にまとめて対応すると膨大な作業になり、申告漏れや誤りにつながりやすいからです。

よくある誤解

- 「円に換金しなければ課税されない」

→ 他の仮想通貨への交換や決済でも課税対象です。 - 「損した分は翌年に繰り越せる」

→ 雑所得は原則として損益通算や繰越控除ができません。法人であれば損益通算可能です。 - 「少額なら申告不要」

→ 給与所得者であっても20万円を超える雑所得があれば申告義務があります。

所得区分別の税率シミュレーション

仮想通貨の利益がどの程度課税されるのかを理解するために、シミュレーションを行ってみましょう。

個人・雑所得の場合

雑所得は総合課税となり、給与など他の所得と合算されて累進課税が適用されます。

ケース1:会社員で年収500万円、仮想通貨利益50万円

- 課税所得は給与所得+雑所得 → 合計で約550万円

- 累進課税により税率は20%程度(所得税15%+住民税10%の一部控除後)

- 実際の納税額はおよそ10万円前後

ケース2:会社員で年収1000万円、仮想通貨利益300万円

- 合計で1300万円の課税所得

- 税率は最大33%に達する

- 実際の納税額は約400万円超

→ 所得が高い人ほど、仮想通貨利益が高率で課税されることがわかります。

個人事業主・事業所得の場合

マイニングや仮想通貨関連サービスを事業として行う場合は、事業所得扱いとなります。

- 必要経費(電気代、機材費、クラウドサービス利用料など)を控除できる

- 青色申告特別控除や各種控除を活用可能

- ただし「事業」と認められるかどうかの基準に注意(継続性・営利性が必要)

法人の場合

法人が仮想通貨を保有・売却した場合は、通常の収益として法人税が課されます。

- 法人税率:原則23.2%+地方法人税等を合わせて実効税率約30%

- 損益通算が可能:他の事業損益と合算できるため、税負担を平準化できる

- 期末評価:保有する仮想通貨の含み益・含み損を決算に反映する必要あり

節税の基本的な考え方

仮想通貨投資の税金を完全に回避することはできませんが、計画的に取り組めば負担を軽減することは可能です。

1. 取引の記録を徹底する

- 取引履歴を毎月ダウンロードして管理

- 専用の会計ソフトや損益計算ツールを導入

- 税理士と情報共有できる体制を整える

2. 法人化を検討する

- 個人では累進課税で最大55%課税される可能性がある

- 法人にすると実効税率は約30%前後に抑えられる

- ただし設立・維持コストや法人会計の負担を考慮する必要がある

3. 必要経費を漏れなく計上

特にマイニング・ステーキング事業を行う場合は、経費の扱いを正しく整理することで課税所得を減らせます。

4. 損益通算の可否を理解する

- 個人の雑所得は他の所得と通算できない(損失を給与や不動産所得と相殺不可)

- 法人であれば通算可能 → 赤字期に利益を相殺できる

課税の実務における注意点

確定申告の必要性

- 給与所得者であっても、副収入(雑所得)が20万円を超えれば申告義務が発生

- 個人事業主は金額に関わらず全て申告が必要

住民税と社会保険への影響

仮想通貨の利益は所得に加算されるため、翌年度の住民税・国民健康保険料に影響を及ぼします。特に事業主は資金繰りを考慮した納税準備が必須です。

海外取引所を利用した場合

国外取引で得た利益も、日本に居住している限り課税対象となります。税務署からの照会やマイナンバー制度により、申告漏れは発覚しやすくなっています。

仮想通貨の税金申告のステップ

正しく税金を納めるためには、具体的な申告手順を理解しておく必要があります。

ステップ1:取引履歴の整理

- 取引所のCSVデータをダウンロード

- 売却・交換・決済・報酬など全てを網羅

- 日付・数量・価格を円換算で統一

ステップ2:損益計算

- 移動平均法または総平均法で取得単価を計算

- 取引ごとの差額を積み上げて年間損益を算出

- 専用ソフトや税理士のサポートを活用すると効率的

ステップ3:確定申告書の作成

- 個人:雑所得欄に記入

- 事業所得扱いの場合は青色申告決算書も必要

- 法人:会計仕訳に反映し、法人税申告書に記載

ステップ4:納税

- 所得税は申告時に納付

- 住民税・事業税は翌年に通知される

- 納税資金を事前に確保しておくことが重要

トラブルを避けるためのチェックリスト

- 取引履歴を全て保存しているか

- 海外取引所やウォレットの取引も含めて計算しているか

- 損益計算方法(移動平均法 or 総平均法)を継続しているか

- 雑所得か事業所得かを適切に区分しているか

- 法人の場合、期末評価を適切に処理しているか

- 税理士に事前相談を行っているか

税金に関するよくある相談

- 「利益が少額なら申告不要?」

→ 給与所得者なら雑所得が20万円以下なら不要。ただし住民税の申告は必要な場合あり。 - 「損失は繰り越せない?」

→ 個人の雑所得は繰越不可。法人なら可能。 - 「海外口座は申告しなくても分からない?」

→ CRS(金融口座情報の自動交換制度)により、海外取引所の情報も税務当局に共有される。

経営者が知っておくべき視点

中小企業の経営者にとって仮想通貨の税金は「事業戦略」に直結します。

- 資産運用としての仮想通貨と、事業資金を明確に分ける

- 法人化の有無を比較検討する

- 納税資金をキャッシュフローに組み込む

- 税制改正の動向を注視する

健全な税務対応を行うことは、資産を守り事業を安定させるための必須条件です。

記事のまとめ

- 仮想通貨の利益は原則「雑所得」として総合課税の対象

- 法人であれば通常の収益として法人税課税

- 売買・交換・決済・報酬など多様なケースで課税される

- 記録と計算を徹底し、正確に申告することが重要

- 節税の鍵は「法人化」「経費計上」「早めの仕組み化」

仮想通貨は新しい資産クラスであり、税制も流動的です。だからこそ、常に最新の情報を把握し、適切に対応することが求められます。