損益計算を正しく行うことが税金対策の第一歩

仮想通貨を売買して利益が出たとき、その金額は所得税の課税対象になります。

しかし、どの取引でどれだけの利益が出たのかを計算するのは意外と難しいものです。

たとえば、同じ仮想通貨を複数回に分けて購入・売却している場合、取得単価をどう計算するかで利益が変わってきます。

税法上、仮想通貨の損益計算には「総平均法」または「移動平均法」のどちらかを使用することが認められています。

この違いを理解していないと、

「本来より税金を払いすぎてしまう」「税務署に指摘される」などのトラブルにつながる可能性があります。

この記事では、仮想通貨投資家が知っておくべき損益計算の基本と、総平均法・移動平均法の違い、

さらに実際の計算方法や具体的な注意点まで、わかりやすく解説します。

仮想通貨の損益計算が複雑になる理由

取引回数が多く、価格変動も激しい

株式投資では「同じ証券会社で同じ銘柄を売買する」ことが一般的ですが、

仮想通貨は複数の取引所・ウォレットを併用する人が多く、1年間の取引履歴が数百件を超えることも珍しくありません。

また、価格変動が大きいため、購入と売却のタイミングによって大きく利益が変動します。

このため、「いつ・いくらで買って」「いつ・いくらで売ったか」を正確に記録しておく必要があります。

複数通貨・海外取引所・ステーキング報酬が絡む

さらに複雑化する要因として、以下のようなケースが挙げられます。

- 国内と海外の複数の取引所を利用している

- ビットコインをイーサリアムに交換している(仮想通貨同士の交換)

- ステーキングやレンディング報酬を受け取っている

これらはすべて課税対象の取引として扱われるため、正確に損益を算出する必要があります。

そこで重要になるのが、「どの計算方法で取得単価を求めるか」という点です。

仮想通貨の損益計算で使われる2つの計算方法

仮想通貨の取得価格を算出するための方法は次の2種類です。

どちらを選ぶかによって、最終的な課税額(税金の金額)が変わることがあります。

| 計算方法 | 概要 | 特徴 |

|---|---|---|

| 総平均法 | 年間の購入金額と購入数量の平均単価で計算 | シンプルで管理が楽 |

| 移動平均法 | 取引のたびに平均単価を更新 | 精度が高く実際の価格変動を反映 |

それぞれの特徴を詳しく見ていきましょう。

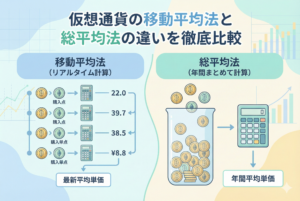

総平均法とは|年間平均で計算するシンプルな方法

総平均法の基本的な考え方

総平均法(そうへいきんほう)は、その年に購入した仮想通貨の平均単価を用いて損益を計算する方法です。

具体的には、1年間の購入総額を購入数量で割って、平均取得単価を求めます。

計算式:

平均取得単価 =(購入金額の合計) ÷(購入数量の合計)

この単価を基準に、売却時の金額との差額を利益(または損失)として計上します。

総平均法のメリット

- 年間ベースでまとめて計算できるため、管理が簡単

- 取引履歴が多くても整理しやすい

- 会計ソフトを使えば自動で集計可能

特に、仮想通貨の取引頻度が高い人や複数の取引所を利用している人に向いています。

総平均法のデメリット

- 売買のタイミングを細かく反映できない

- 年間を通じて平均化されるため、価格変動の影響を正確に表せない

- 高値掴みしたときでも平均化され、税負担が増える可能性がある

たとえば、短期売買で頻繁に利益確定を行う人には、総平均法ではやや不利になるケースもあります。

移動平均法とは|取引のたびに単価を更新する方法

移動平均法の基本的な考え方

移動平均法(いどうへいきんほう)は、新しい購入のたびに平均取得単価を再計算する方法です。

株式投資でも採用されている一般的な手法で、より正確な損益把握が可能です。

計算式:

新しい平均単価 =(前回の保有数量×前回の単価+今回購入金額) ÷(前回数量+今回購入数量)

つまり、取引を行うたびに平均単価が変動します。

移動平均法のメリット

- 実際の取引価格に近い損益を反映できる

- 相場変動が激しい仮想通貨に適している

- 税務上も理論的で、税務署の指摘を受けにくい

とくに、長期保有よりも短中期売買を行うトレーダー向きです。

移動平均法のデメリット

- 取引のたびに計算が必要で手間がかかる

- 複数取引所で同じ通貨を扱うと、単価管理が煩雑になる

- エクセルや手動ではミスが起きやすい

取引件数が多い場合は、自動計算ソフトの利用がほぼ必須となります。

2つの方法の違いを比較

以下の表で、総平均法と移動平均法の違いを整理します。

| 比較項目 | 総平均法 | 移動平均法 |

|---|---|---|

| 計算のタイミング | 年間で一括 | 取引ごとに更新 |

| 手間 | 少ない | 多い |

| 精度 | やや低い(平均化) | 高い(リアルタイム反映) |

| 税務リスク | 少なめ | ほぼなし |

| 向いている人 | 長期保有・初心者 | 短期売買・上級者 |

どちらの方法を選ぶべきか

国税庁では、仮想通貨の損益計算において総平均法・移動平均法のどちらを選んでも良いとしています。

ただし、一度選んだ方法は毎年変更することはできません(継続適用の原則)。

つまり、最初にどちらを選ぶかが今後の申告にも影響します。

次のように判断するとよいでしょう。

| 投資スタイル | おすすめの計算方法 |

|---|---|

| 長期保有メイン | 総平均法 |

| 短期トレードが多い | 移動平均法 |

| 複数取引所を利用 | 総平均法 |

| 日常的に取引 | 移動平均法 |

総平均法と移動平均法の計算例を比較してみよう

理論だけではイメージしづらいので、ここでは実際の取引例を使って「総平均法」と「移動平均法」の違いを見てみましょう。

取引条件(前提)

- 1月10日:1BTCを200万円で購入

- 2月10日:1BTCを300万円で購入

- 3月10日:1BTCを400万円で売却

このとき、どのように損益が変わるかを比べてみます。

総平均法の計算

平均取得単価=(200万円+300万円)÷2BTC=250万円

売却時の利益:

400万円 − 250万円 = 150万円(利益)

移動平均法の計算

- 1月10日:1BTCを200万円で購入(平均単価200万円)

- 2月10日:1BTCを300万円で購入

→ 新平均単価=(200万円×1+300万円×1)÷2=250万円 - 3月10日:1BTCを400万円で売却

→ 利益=400万円 − 250万円 = 150万円

この例では結果が同じですが、次のように価格変動が大きいと差が出ます。

変動のあるケース

- 1月10日:1BTCを200万円で購入

- 2月10日:1BTCを600万円で購入

- 3月10日:1BTCを400万円で売却

総平均法:

(200+600)÷2=平均400万円

→ 利益=400−400=0円(損益なし)

移動平均法:

(200×1+600×1)÷2=平均400万円(同様に利益0円)

→ 同じ結果に見えるが、売却タイミングが異なる場合にズレが生じる。

たとえば2月20日にもう1BTCを500万円で売った場合、移動平均法ではその時点の保有単価が反映されるため、損益の結果が総平均法とは異なることになります。

ソフトを使えば計算は自動化できる

仮想通貨の取引履歴は膨大で、エクセルや手計算では限界があります。

特に移動平均法を選ぶ場合は、自動で単価を更新してくれるツールを使うのが必須です。

損益計算に対応したおすすめツール

| ソフト名 | 特徴 | 対応法 | 料金 |

|---|---|---|---|

| freee会計 | 仮想通貨取引所のCSVを自動取り込み | 総平均法・移動平均法 | 月額980円〜 |

| マネーフォワードクラウド確定申告 | 仮想通貨の取引明細を自動集計 | 総平均法 | 月額1,280円〜 |

| Cryptact(クリプタクト) | 国内外の取引所に対応。自動損益計算 | 両方対応 | 無料〜有料版あり |

| Gtax | 個人投資家向けに特化。e-Tax形式出力可 | 両方対応 | 無料(有料プランあり) |

これらのツールを使えば、取引履歴をCSVでアップロードするだけで自動計算できるため、税務上の手間を大幅に削減できます。

CSVデータの取り扱いポイント

- 各取引所(bitFlyer、Coincheck、Binanceなど)でCSVをダウンロード

- 重複・欠損データがないか確認

- ソフトへ一括インポートし、計算方法を「総平均法」または「移動平均法」に設定

正確な損益計算をするためには、「データの整合性」が最も大切です。

特に海外取引所はフォーマットが異なるため、アップロード前に確認しましょう。

仮想通貨の損益を正確に計算するための注意点

複数通貨の取引を混同しない

仮想通貨の損益は通貨ごとに計算する必要があります。

BTC・ETH・SOLなどを混ぜて一括で計算すると、正しい結果になりません。

→ 各通貨ごとに取引履歴を分けて集計することが重要です。

仮想通貨同士の交換も課税対象

ビットコインをイーサリアムに交換した場合、その時点でBTCを売却したとみなされるため、損益計算が必要です。

これを見落とすと、申告漏れと判断されるおそれがあります。

取引手数料・送金手数料も考慮する

取引時に発生する手数料(トレード手数料・ガス代など)は、取得費または経費として控除可能です。

手数料を無視すると、実際より利益が大きく見えてしまい、税金を払いすぎる原因になります。

仮想通貨の損益計算を確定申告に活かす

損益計算は「税額を知る」だけでなく、節税戦略を立てるための重要な基礎データになります。

税率を考慮した売却計画を立てる

仮想通貨の利益は「雑所得」として、給与などと合算して課税されます。

つまり、所得が多い年にまとめて売却すると税率が上がってしまいます。

ポイント:

- 所得が少ない年に売却する

- 利益を複数年に分けて確定する

- 経費・控除を最大限活用する

このように、損益データをもとに「売却タイミング」を調整することで、税引後の手取りを増やすことができます。

損益通算の考え方

仮想通貨同士の取引間では損益通算が可能です。

つまり、A通貨で+100万円、B通貨で−30万円の損が出た場合、実際の課税対象は70万円となります。

| 通貨 | 損益 | 備考 |

|---|---|---|

| BTC | +100万円 | 売却益 |

| ETH | −30万円 | 損失 |

| 合計 | +70万円 | これが課税対象 |

ただし、他の所得(給与や事業所得など)とは通算できない点に注意が必要です。

実践ステップ|損益計算から申告までの流れ

ステップ1:取引履歴を整理

取引所からダウンロードした**全取引データ(CSV)**を時系列順に整理します。

複数取引所を使っている場合は一つのファイルにまとめるとスムーズです。

ステップ2:計算方法を選択

国税庁が認める「総平均法」または「移動平均法」を選択します。

一度選んだ方法は翌年以降も継続して適用する必要があります。

ステップ3:損益を集計

計算結果をもとに、年間の所得金額(利益)を求めます。

自動計算ツールを利用してCSVをアップロードするだけでもOKです。

ステップ4:確定申告書を作成

「雑所得」として申告書B・第三表に記入します。

会計ソフトを使うと自動転記され、e-Taxでそのまま提出可能です。

ステップ5:納税または還付確認

確定申告を行うと、所得に応じて税金が確定します。

納税が必要な場合は3月15日までに支払い、還付の場合は1〜2か月後に入金されます。

まとめ|正確な損益計算で税務リスクを回避

仮想通貨の損益計算は手間がかかりますが、正しく行うことで税務リスクを防ぎ、節税にもつながります。

- 取得単価の算出は「総平均法」または「移動平均法」で計算

- 年間を通じてデータを整理し、計算方法を継続適用

- 自動計算ツールを活用してミスを防止

- 損益データをもとに売却時期を調整し、税引後リターンを最適化

税務署からの問い合わせや加算税のリスクを避けるためにも、

取引履歴の保存・計算・申告を一貫して行う仕組みづくりが重要です。