仮想通貨投資を始めた多くの人が、最初に抱く夢は「資産を数倍、数十倍に増やしたい」というものでしょう。しかし、現実に直面するのは「買った価格から動かない」「少し上がったと思ったらすぐに下がってしまう」といった、思うように増えないもどかしさです。

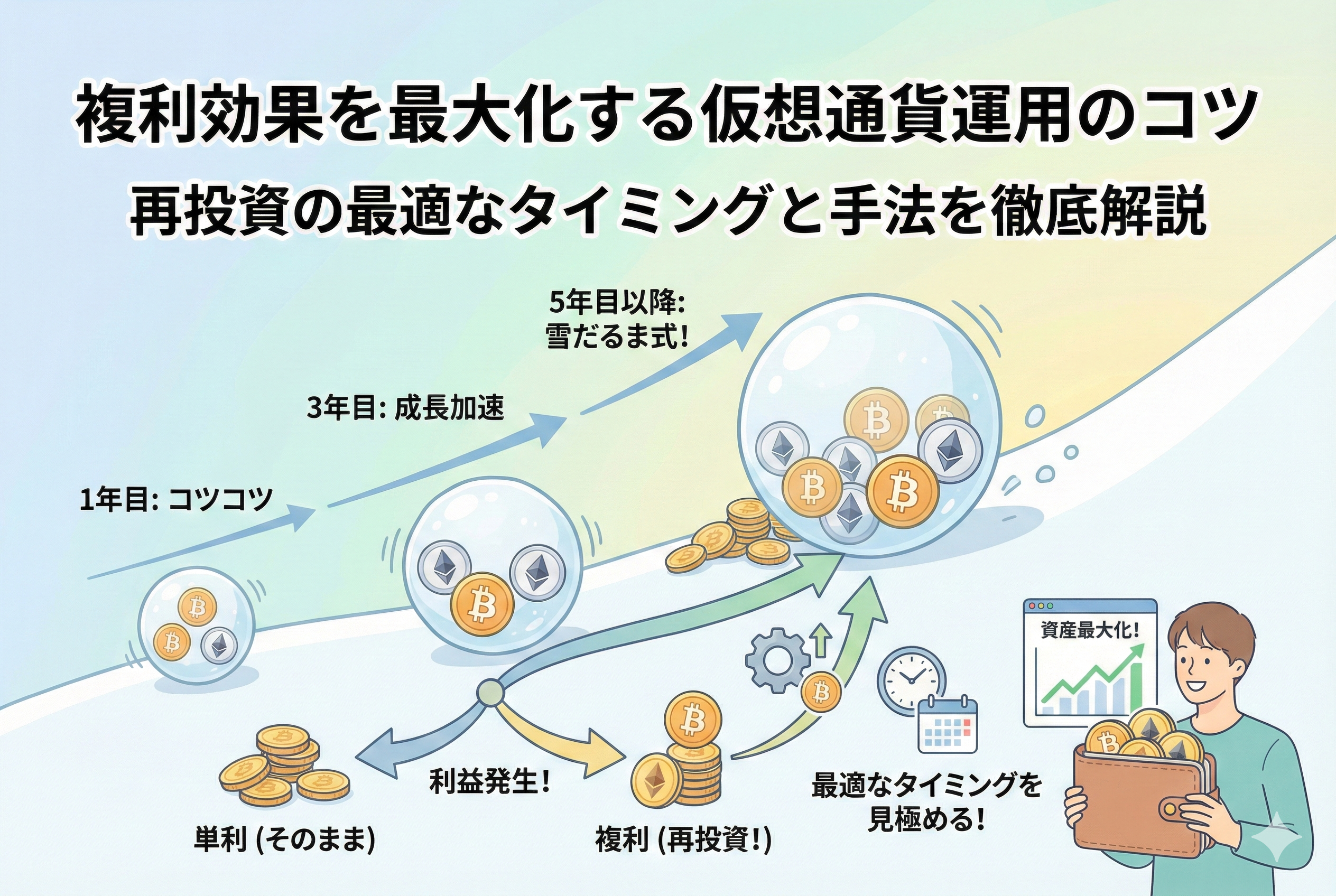

多くの投資家が、価格の変動益(キャピタルゲイン)だけを追い求め、チャートに張り付いて一喜一憂しています。しかし、実は仮想通貨の世界には、相場の上下に振り回されず、時間の経過を味方につけて雪だるま式に資産を増やす「魔法のような仕組み」が存在します。それが「複利運用」です。

ただ漠然とコインを保有しているだけの人と、戦略的に複利を使いこなしている人とでは、数年後に手にできる資産額に天と地ほどの差が生まれます。今回は、初心者でも今日から実践できる、複利効果を最大化するための具体的なコツと、運用の成否を分ける「再投資のタイミング」について深く掘り下げていきます。

資産が思うように増えない「ガチホ」の限界と悩み

仮想通貨投資において、長期保有を意味する「ガチホ」は定番の戦略です。しかし、ただ持っているだけでは、いくつかの大きな壁にぶつかることになります。

まず一つ目の悩みは、「機会損失」です。例えば、あなたが100万円分のビットコインを1年間持ち続け、価格が10%上昇したとします。あなたの資産は110万円になりますが、これはあくまで価格が上がったことによる利益です。もし、この100万円を「運用」しながら持っていたら、価格上昇分に加えて、運用による報酬(利息のようなもの)がさらに積み上がっていたはずです。この「本来得られたはずの利益」を逃している状態は、非常に効率の悪い投資と言わざるを得ません。

二つ目の悩みは、相場の停滞期に対する「精神的なストレス」です。仮想通貨市場には、価格がほとんど動かない、あるいはジワジワと下がり続ける「冬の時代」が定期的に訪れます。この期間、ただ持っているだけの投資家は、資産が目減りしていく様子を眺めるしかありません。「いつ上がるのか」という不安に耐えきれず、結局安値で手放してしまう初心者が後を絶たないのが現実です。

感情に左右される再投資の難しさ

さらに、運用で得た報酬を「いつ元本に戻すべきか」という判断も、多くの投資家を悩ませるポイントです。

「報酬が貯まったけれど、今は価格が高いから再投資するのを待った方がいいだろうか?」 「逆に価格が下がっている今こそ再投資すべきだが、これ以上下がったら怖い……」

このように、自分の手で再投資を行おうとすると、どうしても「感情」が入り込んでしまいます。その結果、最適なタイミングを逃し、複利の効果を十分に得られないまま時間が過ぎていくのです。また、仮想通貨特有の「送金手数料(ガス代)」や「税金」の存在も、再投資のタイミングを複雑にさせる要因となっています。

市場の成長スピードに取り残されるリスク

仮想通貨の技術革新は凄まじく、新しい運用モデルが次々と誕生しています。かつては単純なレンディング(貸し出し)だけだったものが、今ではステーキング、リキッド・ステーキング、さらには複雑な分散型金融(DeFi)での運用など、選択肢は膨大です。

こうした変化の激しい市場において、古い手法で「ただ持っているだけ」を続けることは、相対的に自分の資産の価値を下げていることと同じかもしれません。インフレや新しいプロジェクトの台頭により、市場全体の時価総額が増えていく中で、自分の枚数が増えていかなければ、市場におけるあなたの「シェア」は縮小していく一方なのです。

複利運用こそが仮想通貨投資における「最強の守りと攻め」

こうした悩みを一気に解決し、資産形成のスピードを劇的に加速させる方法。それが「得られた報酬を再び投資に回し、利息が利息を生む状態を作る」という複利運用です。

結論から言えば、仮想通貨運用における複利効果を最大化する鍵は、「適切な再投資頻度の維持」と「手数料・税金を考慮したシステムの自動化」にあります。

手動でタイミングを計るのではなく、あらかじめ決めたルール、あるいは自動再投資機能を持つプラットフォームを活用することで、感情を排除した機械的な運用が可能になります。これにより、価格が上がっているときはもちろん、価格が下がっているときこそ「安く多くの枚数を買い増せる」というドルコスト平均法に近いメリットも享受できるようになります。

複利運用は、一発逆転を狙うギャンブルではありません。数年後の自分への大きなプレゼントを用意するための、最も確実で堅実な「資産の育て方」なのです。

なぜ仮想通貨で「複利」がこれほどまでに重要なのか

「人類最大の発見は複利である」という言葉は有名ですが、仮想通貨市場においてその威力はさらに増幅されます。その理由は、大きく分けて3つあります。

圧倒的な年利(APY)の高さ

伝統的な金融商品、例えば銀行の定期預金や国債などの年利は、高くても数パーセント程度です。一方、仮想通貨の世界では、ステーキングやレンディングを利用することで、年利5%〜10%、あるいは特定のプロジェクトではそれ以上の報酬を得られることが珍しくありません。

年利1%と年利10%では、複利の効果が効き始めるスピードが全く異なります。元本が2倍になる期間を計算する「72の法則」に当てはめると、年利1%なら72年かかりますが、年利10%ならわずか7.2年です。仮想通貨の高い利回りは、複利運用のエンジンを強力に回す燃料となります。

24時間365日止まらない運用のスピード感

仮想通貨市場には休業日がありません。世界中のネットワークが24時間稼働しており、報酬も毎日、あるいは数分ごとに発生するケースもあります。

この「報酬の発生頻度の高さ」は、複利運用において極めて有利です。1年に1回利息がつく商品よりも、毎日利息がついてそれが翌日の元本に加算される商品の方が、最終的な資産の伸びは大きくなります。仮想通貨は、その技術的な仕組み自体が「複利」と非常に相性が良いのです。

新しい税制環境による運用のしやすさ

近年、仮想通貨に関する税制の議論が進み、投資家にとってより有利な環境が整いつつあります。特に、申告分離課税の導入や一律20%程度の税率適用といった動きは、運用で得た報酬を再投資する際の「手残り」を増やすことにつながります。

これまで「税金が高いから利確(再投資)しにくい」と感じていた層にとっても、より低い税率で利益を確定し、それを元本に組み込みやすくなることは、複利戦略を立てる上での強力な追い風となります。

複利効果を最大化するための3つの主要な運用手法

具体的にどのような方法で複利運用を行うべきか、初心者にも扱いやすい3つの手法を紹介します。

ステーキングによる自動成長

ステーキングは、特定の仮想通貨を保有し、そのネットワークの維持に貢献することで報酬を得る仕組みです。

【特徴】

- 保有しているだけで報酬が発生する

- 多くの取引所が「自動再投資設定」を提供している

- ビットコイン以外の主要なアルトコイン(イーサリアム、ソラナなど)で広く普及している

初心者にとって最も手軽なのは、取引所が提供するステーキングサービスです。一度設定してしまえば、毎日発生する報酬を自動的に元本へ戻してくれるため、手間をかけずに複利効果を享受できます。

レンディング(貸仮想通貨)で利息を得る

自分の持っている仮想通貨を取引所や他のユーザーに貸し出し、その対価として利息を受け取る方法です。

【特徴】

- 比較的安定した利率が期待できる

- 貸し出し期間終了後に、元本と利息を一括で受け取り、再度貸し出すことで複利にする

- 市場のボラティリティ(価格変動)に直接左右されにくい

レンディングの場合は、期間が終了するたびに手動で「元本+利息」を再度貸し出す設定にする必要があります。この「更新のタイミング」を逃さないことが、複利を途切れさせないコツです。

リキッド・ステーキングによる資金効率の向上

最近注目されているのが、リキッド・ステーキングです。これは、ステーキング中の資産をロック(固定)せず、代わりに「証書」となるトークンを受け取る仕組みです。

【特徴】

- ステーキング報酬を得ながら、その「証書トークン」を別の運用(レンディングなど)に回せる

- 報酬が二重、三重に積み上がる「多層的な複利」が可能になる

- 資産をいつでも動かせる柔軟性がある

例えば、イーサリアム(ETH)をステーキングして報酬を得つつ、受け取ったLST(リキッド・ステーキング・トークン)を担保にさらに運用を行うことで、通常のステーキング以上の複利効果を狙うことができます。

再投資の頻度が資産の伸びを左右するメカニズム

複利効果を最大限に引き出すためには、「再投資の頻度」が極めて重要な要素となります。理論上、再投資の回数が多ければ多いほど(例えば、1年に1回よりも1ヶ月に1回、さらには毎日)、元本が膨らむスピードは加速します。

しかし、仮想通貨の運用において「頻度が多ければ多いほど良い」と一概に言えないのが、この世界の奥の深いところです。そこには「手数料」と「手間」という現実的な壁が存在するからです。

頻度を上げることのメリットと注意点

再投資の回数を増やす最大のメリットは、利息が新しい元本に加算されるタイミングが早まることです。これにより、わずかな利回りの差が時間の経過とともに大きな金額の差となって現れます。特に、年利(APY)が高いプロジェクトほど、頻繁な再投資がもたらす恩恵は大きくなります。

一方で、注意しなければならないのが「ネットワーク手数料(ガス代)」です。再投資を行うたびに手数料が発生する場合、あまりに少額で頻繁に再投資を行うと、得られる利益よりも手数料の方が高くなってしまう「手数料負け」の状態に陥ります。

「理論上の最大効率」と「現実的なコスト」のバランスを見極めることこそが、中上級者への第一歩となります。

100万円が3年でいくらになる?複利シミュレーションの結果

ここで、具体的な数字を使って複利の威力を確認してみましょう。例えば、あなたが「100万円分」の仮想通貨を「年利10%」で運用し、3年間継続したと仮定します。

【条件:元本100万円、年利10%、期間3年】

- 単利運用(利益を再投資しない場合):3年後の合計資産は「130万円」です。毎年10万円ずつの利益が積み上がるだけなので、計算は非常にシンプルです。

- 1年ごとに再投資した場合:3年後の合計資産は「133万1,000円」となります。単利よりも3万1,000円多くなりました。

- 1ヶ月ごとに再投資した場合:3年後の合計資産は「約134万8,000円」にまで膨らみます。

たった3年という短い期間でも、再投資の頻度を変えるだけで、単利運用と比べて「約5万円」近い差が生まれるのです。これが10年、20年と続けば、その差は数百万円、あるいは一桁変わるほどの大きな違いとなって現れます。

再投資タイミングごとの最終的な資産額の違い

運用期間が長くなればなるほど、そして利率が高ければ高いほど、再投資頻度の重要性は増していきます。以下の表は、年利10%で運用した際の、期間ごとの資産の伸びを比較したものです。

| 運用期間 | 単利(再投資なし) | 1年複利 | 1ヶ月複利 |

| 1年後 | 110万円 | 110万円 | 110.4万円 |

| 5年後 | 150万円 | 161万円 | 164.5万円 |

| 10年後 | 200万円 | 259万円 | 270.7万円 |

10年後を見てみると、単利と1ヶ月複利では「70万円以上」もの差が開いています。これが「複利は世界で8番目の不思議」と言われる所以です。

初心者が陥りやすい「ガス代負け」の罠と回避策

シミュレーションの結果を見ると「毎日でも再投資したい」と思うかもしれませんが、ここで初心者が最も注意すべき「ガス代(手数料)」の問題について触れておかなければなりません。

特にイーサリアムなどのネットワークで直接運用(DeFiなど)を行う場合、1回の操作に数千円の手数料がかかることがあります。例えば、1日の利益が500円しかないのに、再投資のために1,000円の手数料を払っていては、資産は増えるどころか減ってしまいます。

最適な再投資間隔を見極める目安

手数料負けを防ぎつつ複利効果を最大化するための、一般的な「再投資タイミング」の目安は以下の通りです。

- 運用額が少額(数十万円以下)の場合:取引所の「自動再投資機能」を活用するか、数ヶ月に一度まとめて再投資するのが賢明です。手数料がかからない取引所内のステーキングであれば、毎日自動で行われる設定にするのがベストです。

- 運用額が中規模(数百万円以上)の場合:1ヶ月に一度、あるいは1週間に一度の頻度で再投資を検討しましょう。手数料が利益の「1%以下」に収まるタイミングが、再投資を実行して良い一つのサインとなります。

- 手数料の安いネットワークを利用する場合:ソラナ(Solana)やレイヤー2(Arbitrumなど)といった、手数料が数円〜数十円で済むネットワークであれば、毎日、あるいは数日おきに再投資を行っても大きな損失にはなりません。

効率的な運用をスタートするための3つのステップ

複利の仕組みとタイミングを理解したら、次は実践です。失敗を最小限に抑えつつ、効率よく資産を増やすための具体的な手順を解説します。

ステップ1:自動再投資機能を持つプラットフォームを選ぶ

初心者が最も確実、かつ楽に複利運用を始める方法は、「自動再投資(オートコンパウンド)」機能が備わったプラットフォームを選ぶことです。

大手の中央集権型取引所(CEX)が提供するステーキングサービスの中には、発生した報酬を自動的に元のプランへ組み込んでくれるものがあります。これなら、あなたが寝ている間もシステムが手数料を最適化しながら元本を増やしてくれます。自分でタイミングを計る必要がないため、感情に振り回されるリスクもゼロになります。

ステップ2:運用状況の「見える化」と記録

複利運用は長期戦です。今、自分の資産がどれくらいのペースで増えているのかを把握することは、モチベーション維持に不可欠です。

- 運用開始時の元本

- 現在の合計枚数

- 期待できる年利(APY)

- 次の再投資予定日

これらを簡単なメモやアプリで管理しましょう。特に、仮想通貨は「価格」が上下するため、円建ての評価額だけを見ていると増えている実感が湧きにくいことがあります。「枚数」が着実に増えていることにフォーカスするのが、複利運用を成功させるコツです。

ステップ3:税金と出口戦略の意識

再投資は、税務上「利益確定」と見なされる場合があります。特に個人で手動で行う場合、その時点での利益に対して税金が発生することを念頭に置く必要があります。

利益をすべて再投資に回してしまうと、納税時期に手元の現金が足りなくなるという事態になりかねません。利益の一部を納税用に確保しておくか、あるいは税制面で有利な運用方法(法人口座の活用や、特定の長期保有優遇など)をあらかじめ検討しておくことが、出口戦略において重要になります。

長期的な成功を支えるメンテナンスと出口戦略

複利運用は「一度設定したら終わり」ではありません。市場の環境は常に変化しており、より良い条件の運用先が登場したり、逆に現在利用しているプロジェクトのリスクが高まったりすることもあります。

定期的なポートフォリオの見直し

3ヶ月から半年に一度は、運用先の利回りや安全性を再チェックしましょう。

- 他のプラットフォームでもっと高い利回りが出ていないか

- 預けているプロジェクトのセキュリティに懸念はないか

- 自分のリスク許容度に対して、特定の通貨に偏りすぎていないか

これらを冷静に判断し、必要であれば「リバランス(資産の再配分)」を行います。複利のエンジンを常に最適な状態に保つための、いわば車検のような作業です。

資産を引き出す「逆複利」の考え方

資産が十分に育ち、いざ使いたいとなった時の「引き出し方」も重要です。一度に全額を解約してしまうと、せっかく育った複利のエンジンが止まってしまいます。

理想的なのは、元本には手をつけず、増えた「利息分」だけを定期的に取り出す運用です。これを「逆複利」的な視点で捉え、資産を維持しながら生活費や趣味の資金に充てていく。これこそが、仮想通貨運用における一つのゴールと言えるでしょう。

時間を味方につけて自由な未来を描く

複利効果の最大化とは、単に数字を追うことではありません。それは、「時間」という誰にでも平等に与えられたリソースを、最も効率的に「価値」に変換する技術を身につけることです。

最初はわずかな増え方にしか感じられないかもしれません。しかし、2年、3年と積み重なったとき、その曲線は急激に上昇を始めます。大切なのは、今この瞬間から「利息が利息を生む仕組み」の中に自分の資産を置くことです。

焦る必要はありません。正しいタイミングで、正しい手法を選び、淡々と継続する。その先には、相場の乱高下に怯えることのない、穏やかで自由な投資ライフが待っています。あなたの資産が、静かに、しかし力強く雪だるまのように育っていく未来を、今日から一緒に作っていきましょう。