仮想通貨(暗号資産)の市場は、かつての「ビットコインを売買する場所」から、分散型金融(DeFi)、ステーキング、NFT、さらにはレイヤー2技術の普及により、非常に多層的で複雑なエコシステムへと進化を遂げました。かつては一つの取引所に口座を持っていれば事足りましたが、現在では用途に応じて複数のプラットフォームを使い分けることが、賢い投資家としての「標準」になりつつあります。

投資を始めたばかりの初心者の方にとって、どのサービスを選び、どのように組み合わせるのが正解なのかを判断するのは容易ではありません。しかし、各プラットフォームが持つ「得意分野」を正しく理解し、自分の投資スタイルに最適化された環境を構築することは、資産を守り、かつ効率的に増やしていくための第一歩となります。

この記事では、国内の主要な「総合型取引所」と、特定の機能に特化した「専門サービス」を徹底的に比較します。2026年の市場環境を踏まえ、あなたがどのツールを組み合わせるべきか、その具体的なロードマップを詳しく解説していきます。

多くの初心者が陥る「単一窓口」の限界と見えない損失

仮想通貨投資をスタートする際、多くの人は「最も有名な国内取引所一つ」だけで完結させようとします。もちろん、日本円を入金してビットコインを買うという入り口としては、国内の大手取引所は非常に優秀です。しかし、運用の幅を広げようとしたとき、一つの窓口だけに依存し続けることには、いくつかの「見えないリスク」や「機会損失」が潜んでいます。

まず直面するのが「手数料とスプレッド(価格差)の壁」です。総合型の取引所、特に操作が簡単な「販売所」形式のサービスでは、利便性と引き換えに実質的な手数料(スプレッド)が割高に設定されています。少額の取引であれば気になりませんが、資産額が増えてきたり、頻繁に売買を行ったりするようになると、この数パーセントの差が将来の資産残高に数百万円規模の差を生むことになります。

次に、提供される「運用商品の選択肢」の少なさです。総合型取引所でもステーキングやレンディング(貸しコイン)サービスは提供されていますが、利率(年率)を比較すると、専門のプロトコルや特化型サービスに比べて数分の一程度に留まることが珍しくありません。また、話題の新しい銘柄や、レイヤー2上の有望なプロジェクトに投資したくても、国内取引所の審査を待っていては「先行者利益」を完全に逃してしまいます。

さらに深刻なのが「セキュリティの単一障害点」です。全ての資産を一箇所の取引所に預けっぱなしにしていると、万が一その取引所がハッキングを受けたり、メンテナンスで出金が停止したりした際に、あなたの全資産が凍結されてしまいます。「卵を一つのカゴに盛るな」という投資の格言は、仮想通貨の「保管場所」においても極めて重要な意味を持ちます。

「ゲートウェイ(入り口)」と「特化型ツール」を組み合わせるハイブリッド戦略

これからの仮想通貨投資において、最も効率的で安全な結論は、一つのサービスに全てを任せるのではなく、用途に合わせた「ハイブリッドな組み合わせ」を構築することです。

具体的には、以下のような役割分担が、多くの投資家にとっての「最適解」となります。

1.「総合型取引所(国内大手)」を「法定通貨のゲートウェイ」として利用する 2.「特化型サービス(DEX、レンディング等)」を「運用の主力」として利用する 3.「ハードウェアウォレット」を「長期保管の金庫」として利用する

結論として、初心者が最初に目指すべきは「信頼できる国内取引所での口座開設」をベースにしつつ、運用目的に応じて「MetaMask(メタマスク)などの自己管理型ウォレット」や「1inch、Jupiterといったアグリゲーター」を連携させる体制です。

この組み合わせを実現することで、日本円での入出金や税制面での安心感を確保しながら、世界中の最先端の運用レートを享受し、かつ強固なセキュリティで資産を守り抜くことが可能になります。

総合型取引所が「基点」として優れている本当の理由

特化型サービスがどれほど魅力的であっても、やはり日本の投資家にとって国内の「総合型取引所」は欠かせない存在です。その理由は、利便性以上に「信頼」と「法的な保護」にあります。

金融庁登録による法的な安全性と安心感

国内の主要取引所(Coincheck、bitFlyer、GMOコイン、bitbankなど)は、全て金融庁の厳しい審査を通過した「暗号資産交換業者」です。顧客資産の分別管理が徹底されており、万が一の破綻時にも、あなたの預けている資産が守られる仕組みが整っています。海外のサービスや分散型のプラットフォームにはない、この「公的な保護」があるからこそ、私たちは多額の日本円を安心して送金できるのです。

日本円の入出金と確定申告の容易さ

仮想通貨投資において最もストレスがかかるのが「税金」と「入出金」です。国内の総合型取引所は日本の銀行口座と直結しており、即時入金や即時出金が非常にスムーズです。また、年間の取引履歴をまとめた「年間取引報告書」が自動で生成されるため、確定申告の手間を劇的に軽減できます。これは、個人投資家が継続して投資を楽しむために不可欠な要素です。

充実したカスタマーサポートと日本語での情報発信

特化型サービスやDEXの多くは英語が標準であり、トラブル時も自己責任が基本です。一方で国内取引所は、電話やチャットによる日本語サポートを提供しています。「ログインできなくなった」「送金が反映されない」といった不安に対し、丁寧なサポートを受けられるのは初心者にとって非常に大きなメリットです。

特化型サービスが提供する「プロ級」の運用メリット

総合型取引所が「守り」と「入り口」を担うのに対し、特化型サービスは「攻め」と「効率」を担います。特定の機能に特化しているからこそ実現できるメリットを深掘りします。

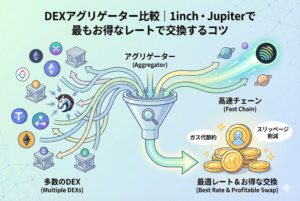

分散型取引所(DEX)による圧倒的な銘柄数と低コスト

Uniswap(ユニスワップ)やJupiter(ジュピター)などの分散型取引所は、中央管理者が存在しません。そのため、国内取引所には上場していない数万種類の銘柄を、上場初日から取引することが可能です。また、アグリゲーターと呼ばれる特化型ツール(1inchなど)を使えば、無数の取引所の中から「最も安いレート」を自動で見つけ出し、数回のクリックで最適な交換を行えます。

ステーキング・レンディング特化型による高年率の追求

資産を預けて増やす「ステーキング」において、総合型取引所は一定の手数料を差し引いた後の利率を提示します。しかし、Lido(ライド)のようなステーキング特化型サービスや、各ブロックチェーンのネイティブなバリデーターに直接預ける方法を選べば、取引所の手数料を排除した「本来の最高利率」を享受できます。複利の効果を最大限に引き出すためには、この数パーセントの差が極めて重要です。

ハードウェアウォレットによる「真の資産所有」

「Not your keys, not your coins(秘密鍵を持たぬなら、そのコインは自分のものではない)」という言葉があります。取引所に資産を置いている間、実質的な管理権は取引所が持っています。Ledger(レジャー)やTrezor(トレザー)といったハードウェアウォレット特化型のツールを使うことで、インターネットから物理的に隔離された状態で資産を守り、自分だけがコントロールできる「真の所有」を実現できます。

徹底比較:総合型取引所と特化型サービスの違い

投資の目的に合わせて最適なツールを選ぶために、それぞれの特徴を特定の項目で比較しました。

| 比較項目 | 総合型取引所(国内大手) | 特化型サービス(DEX/L2等) |

| 【主な役割】 | 日本円の入出金・基軸通貨の購入 | 高利回り運用・未上場銘柄の取引 |

| 【信頼性の根拠】 | 金融庁の登録・公的な規制 | プログラムの透明性(スマートコントラクト) |

| 【手数料】 | スプレッドを含めるとやや高め | プロトコル手数料のみで非常に安価 |

| 【銘柄数】 | 数十種類程度(厳選されている) | 数万種類以上(自由度が高い) |

| 【利回り(年率)】 | 中~低(取引所の手数料が引かれる) | 最高水準(直接プロトコルに繋ぐため) |

| 【サポート】 | 日本語による手厚いサポート | 基本なし(コミュニティでの自己解決) |

| 【推奨用途】 | 初心者の入り口・長期の円貯金 | 攻めの資産運用・最新技術への投資 |

自分の「投資スタイル」に合わせた3つの組み合わせモデル

人によって、仮想通貨にかけられる時間や、リスクに対する考え方は異なります。ここでは、代表的な3つの投資スタイル別に、推奨されるサービスの組み合わせ例を紹介します。

1.「コツコツ積立・安全重視」スタイル

仕事が忙しく、あまりチャートを見たくない。でも将来のためにビットコインを貯めておきたいという方に最適な構成です。

- 【メイン】:Coincheck または bitFlyer

- 【活用法】:毎月の給与から一定額を「自動積立」に設定します。

- 【この組み合わせの理由】:国内大手の積立サービスは、銀行口座からの引き落としに対応しているため、一度設定すれば「忘れていても」投資が継続できます。学習コンテンツも豊富なため、空き時間にビットコインの基礎を学ぶのにも適しています。

2.「利回り最大化・DeFi挑戦」スタイル

ある程度の基礎知識があり、資産を寝かせておくのはもったいない、積極的に運用したいという方の構成です。

- 【メイン(入り口)】:GMOコイン または bitbank

- 【特化型ツール】:1inch(アグリゲーター)、Lido(ステーキング)、MetaMask(ウォレット)

- 【活用法】:GMOコイン等で安くイーサリアムを購入し、MetaMaskへ送金。その後、1inchで最適なルートを探して運用先へ振り分けます。

- 【この組み合わせの理由】:GMOコインやbitbankは、外部への「送金手数料」が安く設定されていることが多く、特化型サービスへ資産を移動させる際のコストを最小限に抑えられます。

3.「大口投資・究極のセキュリティ」スタイル

数千万円規模の大きな資産を運用しており、取引所の倒産やハッキングを何よりも恐れる方の構成です。

- 【メイン(窓口)】:SBI VCトレード または bitFlyer

- 【特化型ツール】:Ledger Nano(ハードウェアウォレット)

- 【活用法】:取引所で購入した資産を、購入後すぐに自分の「物理的な鍵(ハードウェアウォレット)」へ移します。

- 【この組み合わせの理由】:SBIグループのような金融大手の安心感を利用しつつ、実体としての資産はインターネットから切り離して自分で管理する。これが、現在考えられる最も堅牢な守り方です。

総合型から特化型へ繋ぐ「架け橋」としてのウォレット

総合型取引所と特化型サービスを併用する上で、避けて通れないのが「自分専用のデジタル財布(ウォレット)」の用意です。

多くの場合、「MetaMask(メタマスク)」や「Phantom(ファントム)」といったブラウザ拡張機能やスマホアプリが、その架け橋となります。国内取引所で購入した仮想通貨を、これらのウォレットに送金することで、初めて世界中の特化型サービス(DEXやNFTマーケット等)にアクセスする権利が得られます。

このとき重要になるのが、ウォレットを「一時的な中継地点」として捉えることです。大きな金額を常にオンライン上のウォレットに置くのではなく、運用が終わったら取引所に戻すか、あるいはハードウェアウォレットに移動させる。この「資産の移動」という感覚を身につけることが、ハイブリッド運用の極意です。

ハイブリッド運用で絶対に無視できない「税金」の仕組み

複数のサービスを使い分ける際、最も注意が必要なのが税務上の扱いです。日本の税制では、以下のタイミングで利益(または損失)が確定します。

- 「仮想通貨で別の仮想通貨を買った(スワップした)とき」

- 「仮想通貨で商品やサービスを決済したとき」

- 「仮想通貨を日本円に戻したとき」

総合型取引所だけで完結していれば、取引所が計算を助けてくれますが、特化型サービス(DEX等)を利用した取引は、自分で履歴を記録し、計算する必要があります。幸い、最近では「Cryptact(クリプタクト)」や「Gtax(ジータックス)」といった、DEXの取引履歴を自動で読み取って計算してくれる「税金計算特化型サービス」も充実しています。

「便利な特化型サービスを使うなら、計算も特化型ツールに任せる」。これが、ハイブリッド運用を挫折せずに続けるための必須条件です。

さらなる利便性を追求する「レイヤー2(L2)」の活用

2026年の現在、ハイブリッド運用の中心地は「イーサリアム」から「レイヤー2」へと完全に移行しました。Arbitrum(アービトラム)、Optimism(オプティミズム)、Base(ベース)といったネットワークは、特化型サービスをより身近なものにしています。

総合型取引所の多くが、これらのレイヤー2への直接送金に対応するようになりました。これにより、以前のように高いガス代を払ってネットワークを移動させる必要がなくなり、数円から数十円の手数料で高度な運用が可能になっています。特化型サービスへの挑戦は、今が最もハードルが低い時期だと言えるでしょう。

今すぐ自分だけの「投資コクピット」を構築する5ステップ

最後に、あなたが今日から行動に移すための具体的なロードマップを示します。

ステップ1:目的に合わせた「メイン口座」を2つ以上作る

まずは、入出金がスムーズな総合型取引所(例:GMOコイン)と、学習や銘柄数に強い取引所(例:Coincheck)の2つを開設しましょう。これだけで、万が一のメンテナンス時にも取引ができる「リスク分散」が完了します。

ステップ2:少額で「自己管理型ウォレット」を体験する

MetaMaskなどのウォレットをインストールし、取引所から「1,000円分」程度のイーサリアムを送金してみてください。実際に自分の手元に資産がある感覚、そして世界中のサービスに自分の財布を繋げる感覚を、まずは少額で「体感」することが大切です。

ステップ3:DEXアグリゲーターで「最良レート」を確認する

1inchやJupiterなどのサイトにアクセスし、自分のウォレットを繋いでみてください。実際に交換しなくても、「今、自分のコインを別のコインに換えるといくらになるか」を眺めるだけで、取引所との価格差を実感できるはずです。

ステップ4:運用ルール(出口戦略)を紙に書く

「この銘柄が2倍になったら半分を国内取引所に戻して日本円にする」「毎月○日に利益をハードウェアウォレットに移す」といった、自分なりのルールを決めましょう。特化型サービスは自由度が高すぎるため、ルールがないと際限なくリスクを取ってしまうからです。

ステップ5:定期的に「情報の断捨離」と「セキュリティチェック」を行う

使わなくなったウォレットの連携(リボーク)を解除したり、不要な口座を整理したりしましょう。環境をシンプルに保つことが、誤操作によるミスを防ぐ最大の近道です。

まとめ:組み合わせの自由こそが、投資の楽しさと強さになる

仮想通貨投資における「総合型」と「特化型」の使い分けは、例えるなら「メインバンク」と「証券会社」、そして「金庫」を使い分けるようなものです。

すべてを一箇所で済ませようとするのは、便利かもしれませんが、あなたの可能性を狭めてしまっているかもしれません。日本円の安心感と法的保護を国内の【総合型取引所】で享受しつつ、世界標準の効率と高利回りを【特化型サービス】で追求する。

このハイブリッドな思考を持ったとき、あなたはもはや市場に翻弄される初心者ではなく、自らの意志で資産をコントロールする「自立した投資家」へと進化を遂げているはずです。

まずは今日、新しいウォレットを作ってみる、あるいは別の取引所のレポートを読んでみる。その小さな「組み合わせの変更」が、あなたの投資成績を劇的に変える大きな転換点になるでしょう。