仮想通貨(暗号資産)の世界に足を踏み入れると、国内の取引所だけでは物足りなくなり、取り扱い銘柄が豊富な海外取引所を利用する機会が増えてきます。バイナンスやバイビットといった世界大手のプラットフォームは、最新のプロジェクトや高い流動性を提供しており、投資の幅を広げるためには欠かせない存在です。

しかし、投資で得た利益をいざ日本円に戻そうとした際、多くの投資家が予期せぬトラブルに直面します。それが「銀行口座の凍結」という深刻な問題です。インターネット上のコミュニティやSNSでは、「海外からの送金を受け取った瞬間に口座が止まった」「銀行から身辺調査のような電話がかかってきた」といった不安な声が後を絶ちません。

苦労して手にした利益が、銀行口座に眠ったまま引き出せなくなる。あるいは、公共料金の引き落としや住宅ローンの支払いが止まってしまう。そんな事態は、投資家にとって悪夢以外の何物でもありません。この記事では、なぜ海外取引所からの送金がこれほどまでに厳しく監視されているのか、その背景を解き明かし、初心者でも安心して利益を日本円に変えるための「具体的なコツ」を詳しく解説します。

突然訪れる「口座凍結」という見えないリスクの恐怖

海外取引所で運用していた資産を日本へ戻そうとする際、最も手軽に思えるのが「海外から直接自分の銀行口座へ送金する」という方法です。しかし、この安易な選択が、実は最も大きなリスクを孕んでいます。

現在の日本の金融機関は、マネーロンダリング(資金洗浄)やテロ資金供与への対策をかつてないほど強化しています。銀行のシステムは、不自然な海外からの入金を自動的に検知し、少しでも疑わしい点があれば、即座に口座の機能を制限(凍結)する仕組みになっています。

一度口座が凍結されると、その解除には膨大な手間と時間がかかります。銀行の窓口に呼び出され、資金の出所や取引の正当性を証明するための大量の書類提出を求められることも珍しくありません。最悪の場合、その銀行との取引が永久に停止され、二度と口座を作れなくなる可能性すらあります。仮想通貨で利益を出すことと同じくらい、あるいはそれ以上に、その利益を「安全に日本円として着地させること」は、現代の投資家にとって極めて重要なスキルなのです。

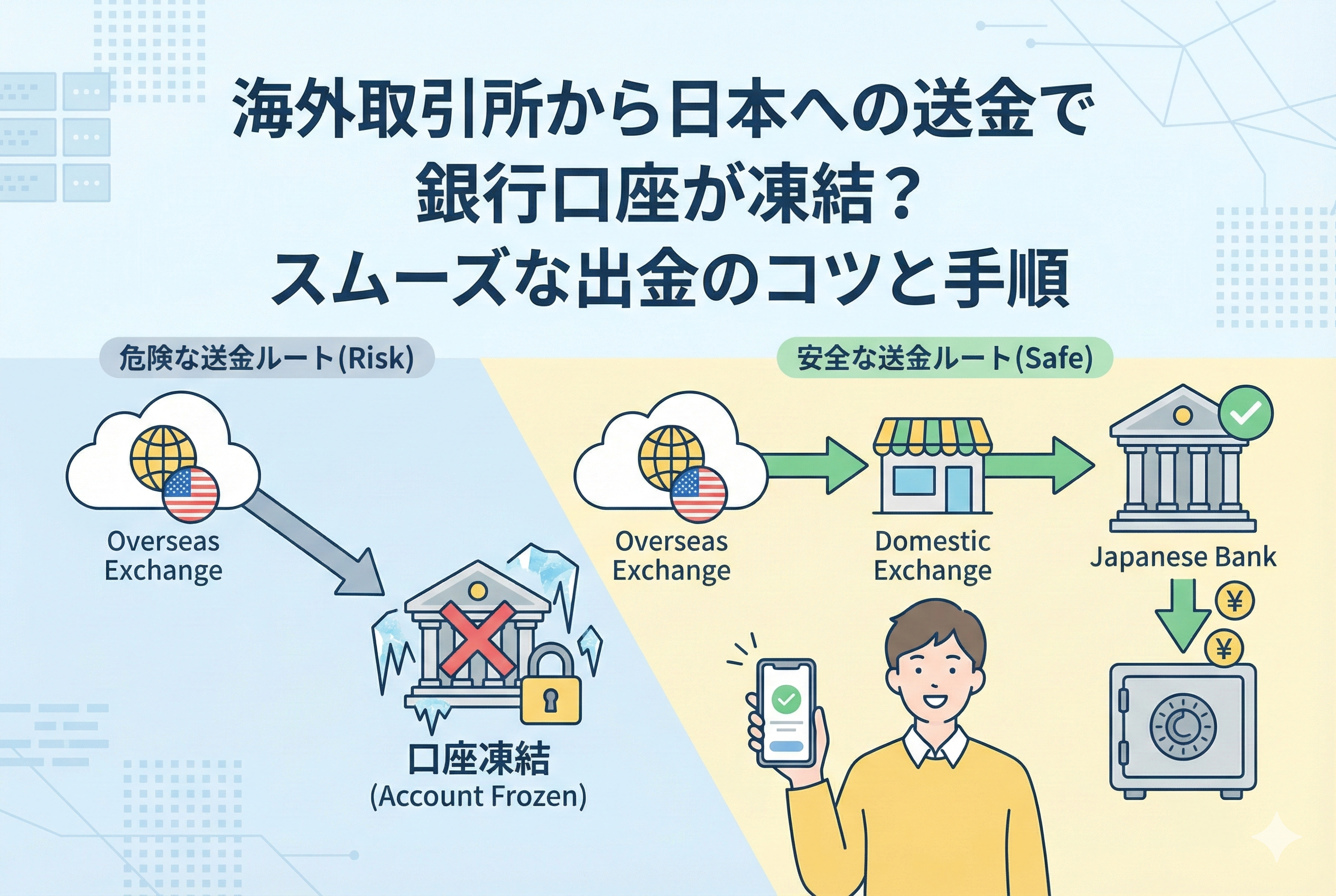

結論:海外から直接送金せず「国内取引所」を中継地点にする

海外取引所から日本へスムーズに資産を戻すための結論は、極めてシンプルです。

【「海外取引所 → 日本の銀行」という直接送金は絶対に避け、必ず「海外取引所 → 国内取引所 → 日本の銀行」というステップを踏むこと】です。

どれほど手間がかかるように見えても、日本のライセンスを持つ国内取引所(コインチェック、ビットフライヤー、ビットバンクなど)を「クッション」として間に挟むことが、銀行口座を守るための最強の防衛策となります。銀行にとって、日本の規制下にある取引所からの振込は「身元の確かな資金」とみなされますが、海外の得体の知れない業者からの送金は「出所不明の怪しい資金」としか映らないからです。

この「中継」というひと手間を惜しまないことが、あなたの金融生活を守り、確実に利益を手にするための唯一の正解となります。

[Image illustrating the correct flow of funds: Overseas Exchange to Domestic Exchange to Japanese Bank, with a green checkmark compared to a red X for direct transfer]

なぜ銀行は「仮想通貨の海外送金」をこれほどまでに拒むのか

銀行が海外からの仮想通貨関連の送金を厳しく取り締まるのには、法的な背景と実務的な事情という明確な理由があります。これらを理解しておくことで、どのような行動が「疑われる」のかを予測できるようになります。

「トラベルルール」と国際的な規制の波

現在、仮想通貨の世界では「トラベルルール」という国際的な規制が導入されています。これは、仮想通貨の送金時に「送金者」と「受取人」の情報を取引所間で共有しなければならないというルールです。

日本国内の取引所同士であればこの情報はスムーズに連携されますが、海外取引所の多くは日本の規制を完全には遵守していません。銀行から見れば、海外取引所から届くお金は「誰が、どのような目的で、どのアドレスから送ったものか」という透明性が著しく低い資産なのです。透明性の低い資金を受け入れることは、銀行にとって多額の制裁金を課されるリスクを意味するため、彼らは「疑わしきは止める」というスタンスを徹底しています。

銀行側の「犯罪収益移転防止法」への対応

銀行は「犯罪収益移転防止法」という法律に基づき、顧客の取引が犯罪に利用されていないかを常に監視する義務を負っています。特に「P2P(個人間取引)」と呼ばれる、海外取引所のユーザー同士で直接現金をやり取りする仕組みは、銀行から見ればマネーロンダリングの典型的な手法に見えます。

見知らぬ個人名義や、聞き慣れない海外企業からの突然の数百万円の入金。これに対し、銀行のAIシステムは即座にアラートを鳴らします。銀行員はあなたの投資能力を評価しているのではなく、ただ「法律違反で自分の銀行が罰せられないか」という一点において、あなたの口座を止める判断を下すのです。

比較表:送金ルート別のリスクとメリット

| 送金ルート | 銀行凍結リスク | 手数料 | 着金の速さ | 特徴 |

| 海外取引所 → 日本の銀行 (直送) | 非常に高い | 高い | 数日〜1週間 | 最も危険。銀行からの問い合わせがほぼ確実に来る。 |

| 海外取引所 → 国内取引所 → 銀行 | 極めて低い | 中程度 | 1〜3日 | 推奨。国内取引所を経由することで資金の透明性が確保される。 |

| P2P取引 (個人間での売買) | 非常に高い | 低い | 数分〜数時間 | 規約違反で即凍結の恐れ。絶対に避けるべき。 |

利益を確実に着地させるための具体的な5ステップ

銀行口座の凍結リスクを最小限に抑え、スムーズに日本円を手にするためには、正しい「手順」を遵守することが不可欠です。ここでは、最も安全かつ一般的とされる「国内取引所を中継するルート」の詳細な進め方を解説します。

1. 海外取引所で送金に適した通貨へ交換する

海外取引所で利益が出たら、まずは送金用の仮想通貨へ交換します。ビットコイン(BTC)やイーサリアム(ETH)でも送金は可能ですが、ネットワークの混雑状況によっては手数料が高く、着金までに時間がかかることがあります。

おすすめは「リップル(XRP)」などの送金スピードが速く、手数料が極めて安い通貨です。 【メリット】 ・送金手数料が数円〜数十円程度で済む ・送金完了まで数分〜十数分と非常に速い ・ほとんどの国内取引所で取り扱いがある

ただし、送金時の価格変動リスクを避けたい場合は、ステーブルコインのまま国内取引所へ送る方法もありますが、国内取引所側がそのステーブルコインの入金に対応しているか、事前に必ず確認してください。

2. 国内取引所の入金ルールを確認する

次に、受け取り側となる国内取引所のマイページにログインし、入金アドレスを確認します。ここで非常に重要なのが「トラベルルール」への対応です。

多くの国内取引所では、海外の特定の取引所からの直接入金を制限していたり、事前に「送金元情報」の登録を求めていたりします。 【確認ポイント】 ・送金元の海外取引所が、国内取引所の「通知対象」に含まれているか ・タグ(宛先タグやメモ)の入力が必要な通貨ではないか(XRPなどは必須です) ・一度に送金できる金額に上限はないか

これらを無視して送金してしまうと、資産が「保留」状態になり、審査が終わるまで数週間引き出せなくなることがあります。

3. トラベルルールに基づく正確な情報を入力する

海外取引所から送金指示を出す際、国内取引所側で「どこから、誰が、何の目的で送るのか」という情報の入力を求められることが一般的です。

ここで適当な情報を入力したり、事実と異なる記載をしたりするのは厳禁です。銀行や取引所のシステムは、ブロックチェーン上の動きを詳細に追跡しています。 「自己所有のウォレットからの移動」なのか「他人の口座からの送金」なのかを正しく選択し、送金目的も「投資利益の回収」など、実態に即した内容を正確に記入しましょう。この情報の正確さが、後の銀行審査の難易度を左右します。

4. 国内取引所で日本円に換え、銀行へ出金する

国内取引所に仮想通貨が着金したら、販売所または取引所(板取引)で日本円に売却します。多額の資産を一度に売却すると、価格への影響(スリッページ)が大きくなることがあるため、取引所での分割売却を検討してください。

日本円になったら、いよいよ自分の銀行口座への出金申請です。この際、出金先の銀行口座は「仮想通貨取引所と同一名義」である必要があります。家族名義の口座などへの出金は、マネーロンダリングの疑いをかけられる最大の要因となるため、絶対に避けてください。

5. 自身の銀行口座への着金を確認する

出金申請後、通常1〜3営業日程度で銀行口座に振り込まれます。振込名義人は、利用した「国内取引所の会社名」となります。

銀行は、この「国内取引所からの振込」については、すでに日本の法規制下で本人確認が済んでいるものと判断するため、海外からの直接送金に比べて遥かにスムーズに処理されます。

[Image illustrating the sequence of XRP conversion, checking travel rules, accurate data entry, selling to JPY, and bank withdrawal as a safety protocol]

もし銀行から確認の電話がかかってきたら

どれほど注意深く国内取引所を経由しても、数百万円から数千万円といったまとまった金額が入金されると、銀行から「資金の性質」について確認の連絡が来ることがあります。これは決して「疑われている」わけではなく、銀行の義務としての定型的な確認であることがほとんどです。焦らず、以下のポイントを意識して回答しましょう。

嘘をつかず「投資の利益」であることを堂々と伝える

「生活費の補填です」といった曖昧な回答をすると、かえって怪しまれます。「国内の仮想通貨取引所での利益を、自身の口座に戻したものです」とはっきりと伝えましょう。

銀行が最も恐れているのは「実体のない架空の入金」や「第三者による不正送金」です。日本の認可を受けた取引所名を出して説明すれば、銀行側の納得も得やすくなります。

「取引履歴」をいつでも提示できる準備をしておく

口頭での説明だけでなく、証拠書類を求められる場合があります。 ・海外取引所の売買履歴(CSVデータやスクリーンショット) ・国内取引所の入出金履歴 ・年間取引報告書 これらをデジタルデータや紙の資料としてすぐに提示できる状態にしておけば、銀行側の調査もスムーズに進み、口座凍結のリスクを劇的に下げることができます。

銀行の「アンケート」には誠実に回答する

最近では、定期的に「取引目的の確認」というアンケートが封筒やWEBで届くことがあります。これに回答せず放置していると、ある日突然口座が制限されることがあります。仮想通貨投資を行っている場合は、その旨をアンケートの「投資・資産運用」の項目に反映させておきましょう。

資産移動時に意識すべき最新の法規制とマナー

仮想通貨を日本円に戻す行為は、もはや単なる「お金の移動」ではなく、国際的な金融規制の枠組みの中に組み込まれています。投資家として知っておくべき「マナー」を確認しましょう。

P2P取引(個人間売買)は「最後の手段」にすらしない

海外取引所の中には、ユーザー同士で日本円と仮想通貨を直接売買できる「P2Pプラットフォーム」を用意しているところがあります。 一見便利ですが、これは非常に危険です。あなたの銀行口座に「見知らぬ個人」からお金が振り込まれることになります。その相手がもし犯罪に関与していた場合、あなたの口座は一発で「犯罪利用口座」として全国の金融機関で共有・凍結されることになります。どれほどお得なレートであっても、P2P取引は絶対に利用しないでください。

国際的な情報交換枠組み(CARF)への意識

現在、世界各国の税務当局は「CARF(暗号資産報告枠組み)」と呼ばれる仕組みを通じて、仮想通貨の取引情報を自動的に交換する準備を進めています。 「海外取引所ならバレない」という時代は完全に終わりました。送金履歴を不透明にすることは、銀行口座の凍結を招くだけでなく、将来的な税務調査での大きなペナルティにも繋がります。「すべての資金移動はガラス張りである」という意識を持つことが、スムーズな出金への一番の近道です。

[Image showing a global map connected by data lines representing CARF, emphasizing that crypto flows are transparent to authorities]

スムーズな出金を継続するための日常の習慣

出金の直前になって慌てるのではなく、日頃から以下の3つの習慣を取り入れておくことで、トラブルを未然に防ぐことができます。

1. 少額ずつの「テスト送金」と「分散出金」

いきなり数千万円を送金するのは、システムの誤作動や入力ミスの際のリスクが大きすぎます。 ・まずは最低送金額でテスト送金を行う ・問題がなければ、数回に分けて送金する ・一度に全額を銀行へ出金せず、月を分けるなどの配慮をする これらを行うことで、銀行のシステムに「異常な取引」として検知される確率を下げることができます。

2. メインバンクとは別の「仮想通貨用口座」を作る

生活費や公共料金の引き落としに使っているメインの銀行口座とは別に、仮想通貨専用のネット銀行などの口座を用意しておくことを強くお勧めします。 万が一、その口座が一時的に制限されたとしても、生活へのダメージを最小限に抑えることができるからです。楽天銀行や住信SBIネット銀行などは、仮想通貨取引所との連携もスムーズで、投資家にとって使い勝手の良い選択肢となります。

3. 税務申告を正しく行い「納税証明書」を持っておく

多額の資金を動かす際、最強の身分証明書になるのが「確定申告書の控え」や「納税証明書」です。 「私は正しく利益を計算し、国に税金を納めています」という事実は、銀行にとってもこの上ない安心材料になります。銀行から資金の出所を厳しく追及された際、昨年度の確定申告書を提示できれば、ほとんどの疑念は晴れるはずです。

まとめ:安全な「出口」を確保してこそ一人前の投資家

仮想通貨投資において、チャートを分析して利益を出すことは非常にエキサイティングです。しかし、その利益を「自分の生活の中で自由に使えるお金」として銀行口座に着地させるまでが投資のプロセスであることを忘れてはいけません。

海外取引所からの直接送金という「近道」は、口座凍結という「行き止まり」に繋がっています。 【国内取引所を中継する】 【正確な情報を申告する】 【日頃から取引記録を保存する】 この3点を徹底するだけで、多くのトラブルは回避可能です。

「稼ぐ力」と同じくらい大切な「守る力」を磨き、リスクをコントロールしながら、仮想通貨がもたらす果実を確実に享受していきましょう。この記事で紹介した手順を一つずつ確実に実践し、安全でスムーズなクリプトライフを実現してください。