仮想通貨(暗号資産)の冬の時代や価格の停滞期において、ただ保有しているだけの資産を有効活用し、利息を得る「レンディング(貸し出し)」は非常に魅力的な運用手法です。銀行の普通預金金利が極めて低い現代において、年率数パーセントから、時には10パーセントを超える利回りを提供するレンディングサービスは、多くの投資家にとって「不労所得」の代名詞となっています。

しかし、画面上の数字が着実に増えていく喜びの裏には、銀行預金では決してあり得ない致命的なリスクが潜んでいます。それが「カウンターパーティリスク(取引先リスク)」です。仮想通貨の世界では、預けていたプラットフォームが突然、出金を停止し、そのまま破綻してしまうという事件が過去に何度も繰り返されてきました。

「大手の取引所だから安心だと思っていた」「利回りが高いから選んだだけなのに」という後悔は、資産が失われた後では取り返しがつきません。この記事では、仮想通貨レンディングにおけるリスクの本質を暴き、万が一のプラットフォーム破綻からあなたの大切な資産を守るための「自衛策」を徹底的に解説します。

利回りの裏側に隠された「資産喪失」の恐怖

仮想通貨のレンディングを始める際、多くの初心者が「利回り(APR/APY)」の数字だけを見て預け先を決めてしまいます。しかし、ここで立ち止まって考えてみてください。なぜ、そのプラットフォームはあなたに高い利息を払うことができるのでしょうか。

多くのレンディングサービスは、ユーザーから預かった資産をさらに別の業者やヘッジファンドに貸し出したり、複雑な運用を行ったりすることで利益を上げています。つまり、あなたの資産はあなたの手を離れ、見知らぬ場所でリスクにさらされているのです。

もし、運用先が失敗したり、プラットフォーム自体の経営が悪化したりすれば、彼らは「ユーザーへの返済」ができなくなります。銀行であれば「預金保険制度」によって一定額まで保護されますが、仮想通貨のレンディングにはそのような公的な保護は一切ありません。プラットフォームが破綻した瞬間、あなたの資産は「返ってこない紙切れ(デジタルデータ)」同然になる可能性があるのです。この「預け先の相手が倒れるリスク」こそが、レンディングにおける最大の懸念点です。

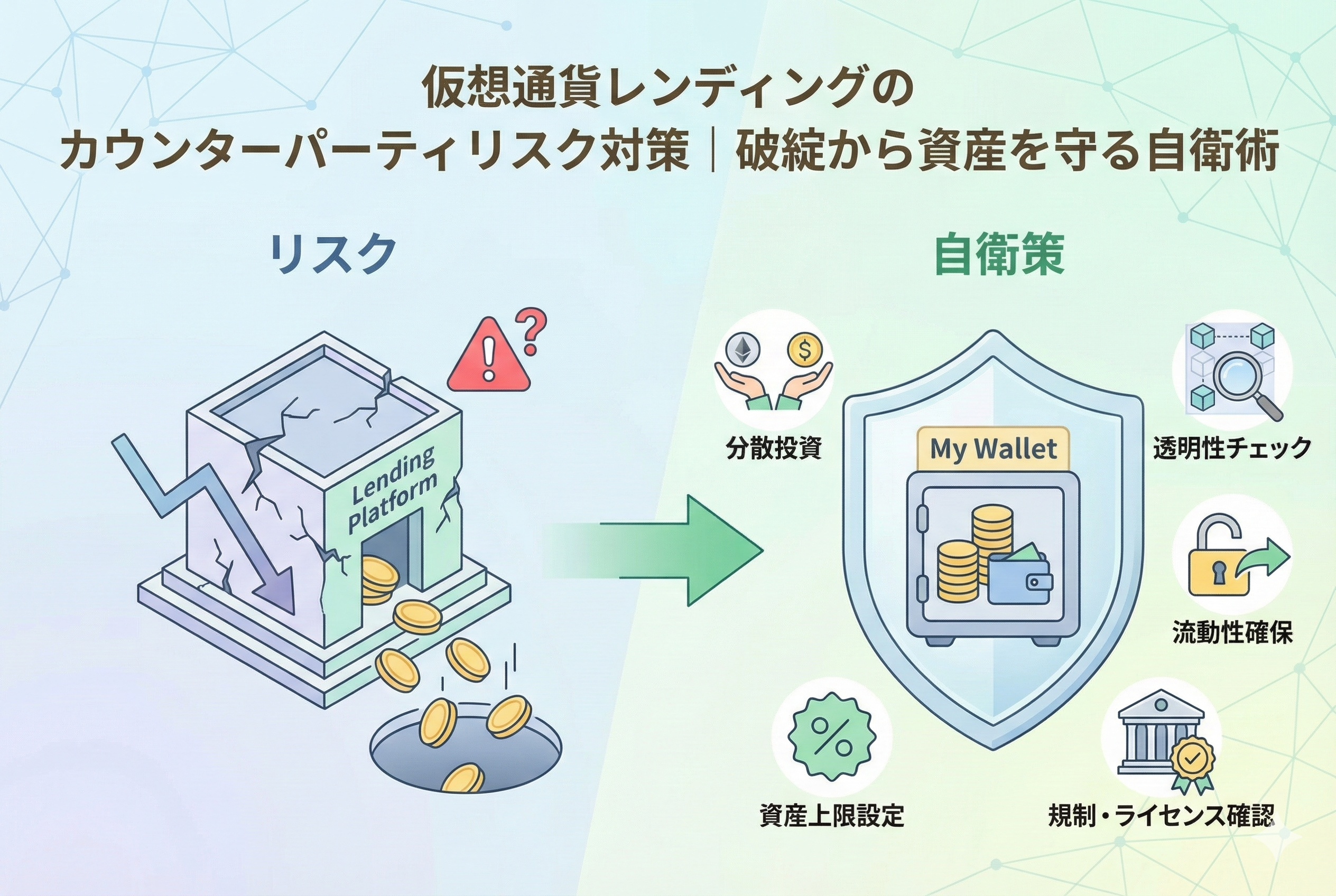

結論:利回り追求の前に「リスクの分散」と「出口の確保」を

仮想通貨レンディングで生き残るための結論は、極めてシンプルです。

【「利回りの高さ」だけで判断せず、プラットフォームの「透明性」と「信頼性」を徹底的に調査し、資産の100パーセントを一箇所に預けない「分散管理」を徹底すること】です。

どれだけ評価の高い大手プラットフォームであっても、破綻の可能性はゼロではありません。したがって、「ここなら絶対に大丈夫」という過信を捨て、リスクを許容できる範囲内に留めることが不可欠です。また、市場の異変を感じた時に即座に資産を引き出せるよう、ロック期間(拘束期間)のないプランを選んだり、複数の運用先を組み合わせたりする「守りの戦略」が、攻めの運用以上に重要となります。

なぜ預けた資産が消えるのか?破綻のメカニズムと理由

レンディングプラットフォームがなぜ破綻に追い込まれるのか、その構造的な理由を理解しておくことは、危ない兆候を察知する助けになります。

資産の「再貸し出し(再ハイポセケーション)」の連鎖

多くのサービスは、預かった資産をそのまま保管しているわけではありません。さらに高い金利で他者に貸し出しています。この貸し出し先がさらに別の場所へ……という「連鎖」が起きている場合、どこか一箇所で支払いが滞ると、ドミノ倒しのようにシステム全体が崩壊します。

流動性の欠如(引き出したい時に現金がない)

市場が暴落すると、不安を感じたユーザーが一斉に出金を求めます。しかし、プラットフォームが資産を長期運用に回していたり、貸し出し先から回収できていなかったりすると、ユーザーに返すための「現金(流動性)」が足りなくなります。これが「出金停止」の引き金となります。

無担保に近い過剰なレバレッジ運用

一部のプラットフォームは、預かった資産を元手に高いレバレッジをかけて市場で運用し、さらに利益を出そうとします。これが成功している間は高い利回りを維持できますが、一度市場が予想と逆に動けば、ユーザーの資産を巻き込んで一瞬で清算(ロスカット)されてしまいます。

銀行預金と仮想通貨レンディングの比較表

| 項目 | 銀行預金 | 仮想通貨レンディング |

| 主なリスク | 極めて低い(銀行の倒産) | 高い(カウンターパーティリスク) |

| 保護制度 | 預金保険制度(1,000万円まで) | なし(すべて自己責任) |

| 透明性 | 高い(厳格な法的規制) | 低い〜中程度(プラットフォーム依存) |

| 利回り | 非常に低い(0.001%〜) | 高い(1%〜15%以上) |

| 運営主体 | 銀行(中央集権) | CeFi(企業)またはDeFi(コード) |

過去の歴史が教える「破綻の予兆」と具体的な事例

過去に起きた大規模な破綻事例を振り返ると、共通する「危険なサイン」が見えてきます。これらは将来の投資判断における重要な教訓です。

事例1:圧倒的な人気を誇った大手サービスの崩壊

かつて世界最大級の利用者数を誇ったあるサービスは、業界最高水準の利回りを売りにしていました。しかし、市場の暴落をきっかけに「流動性危機」に陥り、何の説明もなく突然出金を停止しました。後に判明したのは、ユーザーの資産を極めてリスクの高いアルゴリズム型ステーブルコインなどの運用に回していたという事実でした。

事例2:取引所併設型レンディングの連鎖破綻

大手取引所が運営するレンディング部門が、グループ内の別の投資会社に多額の貸し付けを行っていたケースです。投資会社が市場の混乱で大損失を出した結果、レンディング部門の資産もろとも消滅しました。これは「企業グループ内の不透明な資金移動」が、いかにユーザーにとってのリスクになるかを示した典型例です。

破綻前に見られる「3つの危険な予兆」

1.【利回りの不自然な上昇】

市場全体の金利が下がっているのに、そのプラットフォームだけがキャンペーンなどで高い利回りを維持し始めたら、資金繰りが苦しく「新規資金」を必死に集めている可能性があります。

2.【SNSでの出金遅延報告の増加】

「出金が反映されない」「サポートの返信が遅い」といった声がSNS(特にXなど)で増え始めたら、システムの不具合ではなく、内部的な資金不足が始まっているサインかもしれません。

3.【利用規約の突然の変更】

「出金額の制限」や「解約手数料の引き上げ」などが一方的に発表された場合は、プラットフォームが防衛体制に入った証拠であり、非常に危険な状態です。

大切な資産を死守するための「5つの自衛アクション」

レンディングのリスクを理解した上で、具体的にどのように行動すべきか。あなたができる実務的な対策をまとめました。

1. 「CeFi」と「DeFi」の特性を理解して使い分ける

・【CeFi(中央集権型)】: 企業が運営。使いやすいが、企業の経営状態に左右される「完全なカウンターパーティリスク」がある。

・【DeFi(分散型金融)】: プログラム(スマートコントラクト)が運営。特定の企業が持ち逃げするリスクは低いが、プログラムの欠陥(バグ)やハッキングのリスクがある。

どちらか一方に偏るのではなく、両方のリスクの性質を理解して分散することが重要です。

2. 「Proof of Reserves(準備金証明)」を確認する

近年、多くの取引所が「ユーザーの資産を同額以上、確実に保有していること」をブロックチェーン上で証明する【Proof of Reserves】を公開しています。これを定期的に公表し、外部監査を受けているプラットフォームを選ぶことが、信頼性を見極める最低条件となります。

3. 「ロック期間」のないプランを優先する

年率を上げるために「180日間ロック」などの条件を提示されることがありますが、仮想通貨の世界では半年もあれば状況が激変します。いつでも資産を引き出せる「フレキシブル(随時解約可能)プラン」を選んでおけば、不穏な動きを察知した瞬間に逃げ出すことができます。

4. 運用資産の「上限」を自分で設定する

「レンディングに回すのは全資産の20パーセントまで」といったルールを厳格に決めましょう。残りの80パーセントは、自分の秘密鍵で管理する【ハードウェアウォレット】などに保管し、誰にも預けない状態にしておくのが最強の防御です。

5. 運営企業の「ライセンス」と「所在地」をチェックする

日本の金融庁の認可を受けている業者か、あるいは信頼できる法域(シンガポールや欧州など)でライセンスを取得しているかを確認してください。タックスヘイブンなどの実態が不透明な場所に拠点を置く業者は、問題が起きた時に法的な追及が極めて困難になります。

リスクを乗り越え「賢い運用者」になるために

仮想通貨レンディングは、正しく使えば資産形成の強力な加速装置となります。しかし、その「金利」は、あなたが引き受けている「リスク」の対価であることを忘れてはいけません。

「預けたらおしまい」にするのではなく、常に業界のニュースに耳を傾け、預け先の動向を監視し続ける「アクティブな姿勢」こそが、最終的にあなたの資産を守ります。デジタル資産の世界では、誰もあなたを守ってはくれません。自分自身が「自分の銀行の頭取」になったつもりで、冷徹にリスクを管理していきましょう。

今日、あなたが利用しているプラットフォームの最新の財務レポートやSNSの評判を確認することから始めてみてください。その一歩が、将来の「もしも」の時に、あなたを救う決定的な違いになるはずです。