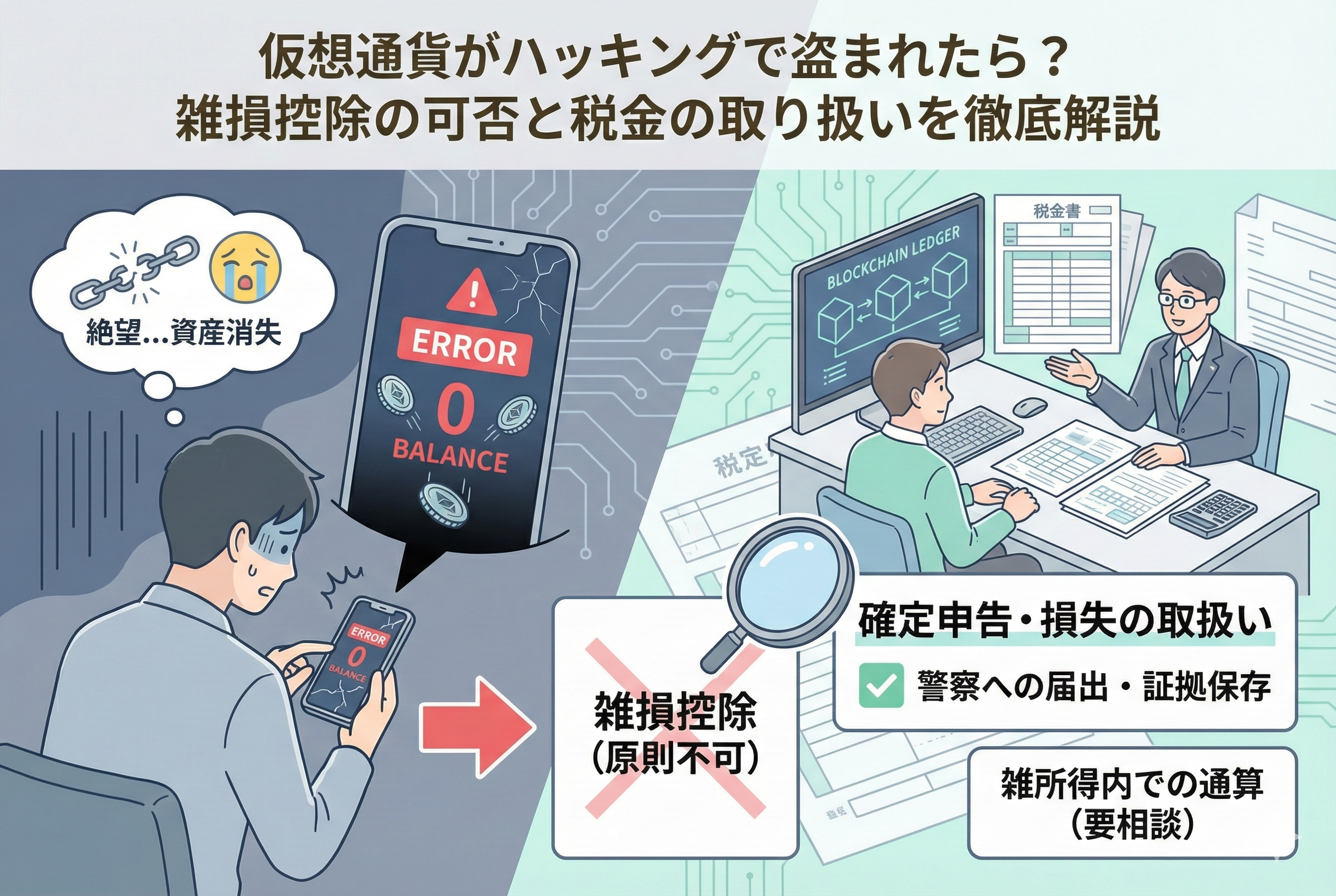

仮想通貨(暗号資産)の取引において、最も恐ろしい出来事の一つがハッキングによる資産の盗難です。昨日までスマートフォンの画面上に確かに存在していたビットコインやイーサリアムが、ある日突然、見知らぬアドレスへ送金され、残高がゼロになっている。その絶望感は、単なる投資の失敗とは比べものになりません。

デジタル上の資産とはいえ、それを得るために費やした努力や時間は現実のものです。被害に遭った投資家が「なんとかしてこの損失をカバーできないか」と考えるのは当然の心理でしょう。特に、日本には災害や盗難などの災難に見舞われた際、税金を軽減してくれる「雑損控除」という仕組みが存在します。

しかし、仮想通貨という新しい資産形態において、この伝統的な税金の救済策はどのように適用されるのでしょうか。この記事では、ハッキングで資産を失ってしまった際の税務上の取り扱いについて、最新の考え方を整理しながら解説します。初心者の方が直面する「税務署への説明」や「確定申告での処理」について、厳しい現実も含めて丁寧にお伝えしていきます。

ハッキング被害と税金の「見落とされがちな落とし穴」

仮想通貨をハッキングで失った時、多くの投資家は「資産がなくなったのだから、その分だけ所得(利益)が減り、税金も安くなるはずだ」と考えがちです。例えば、他の取引で100万円の利益が出ていても、ハッキングで100万円盗まれたのであれば、差し引きゼロとして申告できるのではないか、という期待です。

また、空き巣に現金を盗まれたり、災害で家財を失ったりした際に適用される「雑損控除」を使えば、所得から損失額を差し引いて、所得税や住民税を大幅に減らせるのではないかと考える方も少なくありません。

しかし、ここには仮想通貨特有の「税務上の定義」という大きな壁が立ちはだかります。もし正しい知識を持たずに「盗まれたから経費だ」「盗まれたから控除だ」と勝手に判断して申告してしまうと、後の税務調査で否認され、さらなるペナルティを課されるリスクがあります。ハッキングという悲劇の上に、税務上のトラブルまで重なることは、投資家にとって避けるべき最悪のシナリオです。

現実的な結論:仮想通貨の盗難に「雑損控除」は適用されない

結論から申し上げますと、現在の日本の税制において、個人投資家がハッキングで仮想通貨を盗まれた場合、原則として「雑損控除」を受けることはできません。

さらに、ハッキングによる損失を「必要経費」として他の利益と相殺したり、給与所得など他の所得から差し引いたり(損益通算)することも、基本的には認められないというのが税務当局の一般的な見解です。

仮想通貨の損失は、その年の「仮想通貨同士の利益」の中であれば相殺できる場合がありますが、ハッキングという「盗難」という事象自体が「取引による損失」とは別物として扱われるため、非常に厳しい立場に置かれることになります。この結論は投資家にとって極めて残酷なものですが、その理由を深く理解することが、将来の守りを固めるために不可欠です。

なぜ「雑損控除」という救済策が使えないのか

なぜ、現金や家財の盗難には適用される「雑損控除」が、仮想通貨には適用されないのでしょうか。そこには日本の所得税法における、資産の「格付け」の問題があります。

「生活に通常必要な資産」という高い壁

雑損控除が適用されるためには、損害を受けた資産が「生活に通常必要な資産」である必要があります。これには、家屋、家具、衣類、あるいは通勤用の自動車などが含まれます。また、生活資金としての「現金」の盗難も対象となります。

一方で、仮想通貨は現在の税務上の解釈では、生活に不可欠なものではなく、あくまで「投資目的」や「投機的側面が強い資産」とみなされています。ゴルフ会員券や別荘、書画・骨董品などと同じように、生活に絶対必要とは言えない資産の損失については、雑損控除の対象外とするというルールがあるのです。

「雑所得」という区分の制約

個人の仮想通貨取引から生じる所得は、原則として「雑所得」に分類されます。雑所得の計算において差し引けるのは「その収入を得るために直接要した費用」に限定されています。ハッキングによる盗難は、利益を得るための「費用」とはみなされず、単なる「資産の喪失」と判定されてしまいます。

これが事業所得(ビジネスとして行っている場合)であれば、盗難損失を「経費」に近い形で処理できる可能性もありますが、一般的な個人投資家が「事業」として認められるハードルは極めて高く、ほとんどのケースで「雑所得」の枠組みから逃れることはできません。

現在の税制環境におけるハッキング損失の取り扱い

現在の仮想通貨税制は、かつての総合課税から「申告分離課税」へと移行し、税率が20.315%に統一され、損失の繰越控除(3年間)が認められる方向に進んでいます。この変化は投資家にとって大きな前進ですが、ハッキング被害の扱いについてはどう変わったのでしょうか。

分離課税化による「内部通算」の可能性

現在の税制では、ハッキングで失った「資産の取得価額」を、その年の他の仮想通貨取引の利益から差し引くことができる場合があります。これは「雑損控除」としての減税ではなく、あくまで仮想通貨という枠組みの中での「収支計算」の一部としての処理です。

例えば、100万円で購入したビットコインが盗まれた場合、その「100万円分の損失」を、他のアルトコイン売却で得た利益から差し引くという考え方です。ただし、これも「盗難の事実」を客観的に証明できる書類(警察の被害届受理証明書など)が必須であり、税務署との個別相談が必要になる高度な判断となります。

3年間の繰越控除は適用されるか

新しい税制で認められた「損失の繰越控除」は、あくまで「取引(売買)」によって生じた損失が対象です。ハッキングによる損失が「取引上の損失」として認められるかどうかについては、依然として慎重な判断が求められます。単に「盗まれました」というだけでは、翌年以降の利益から差し引くことは難しいというのが現状の通説です。

シチュエーション別:ハッキング損失をどこまで計上できるか

ハッキングと一言で言っても、どこから盗まれたかによって税務上の解釈が微妙に異なることがあります。

取引所がハッキング被害に遭った場合

ビットフライヤーやコインチェックのような「暗号資産交換業者」がハッキングされ、ユーザーの資産が流出したケースです。

【税務上のポイント】 この場合、多くのケースで取引所側が「補償」を行います。 ・補償金を受け取った場合:その補償金が「失った資産の時価」と同等であれば、実質的に損益は発生していないとみなされます。 ・補償が不十分な場合:預けていた資産が「返還される権利(債権)」に変わったとみなされ、その権利が価値を失った(貸倒れ)として処理できる可能性があります。

自分の「個人のウォレット」がハッキングされた場合

メタマスクやハードウェアウォレットから、自分の秘密鍵を盗まれて送金されたケースです。

【税務上のポイント】 これが最も厳しいケースです。自己責任の原則が強く働き、税務上も「個人の不注意による紛失」に近い扱いを受けることが多く、損失として認めてもらうためのハードルは非常に高くなります。ブロックチェーン上のトランザクション履歴と、警察への被害届を揃えたとしても、それが「任意での送金ではないこと」を証明するのが困難だからです。

[Image comparing ‘Exchange Hack’ with compensation paths vs ‘Personal Wallet Hack’ with no legal recourse and hard tax evidence]

具体的な計算シミュレーション:収支への影響

もし、ハッキング損失を「内部通算」として認められた場合、税額にどのような影響が出るかを見てみましょう。

【前提条件】 ・給与所得:500万円 ・仮想通貨の売買利益:200万円 ・ハッキングによる盗難被害(取得価額):150万円

ケースA:ハッキング損失が一切認められない場合

仮想通貨の利益「200万円」に対して、約20%の税金(約40万円)がかかります。ハッキングで150万円失っているにもかかわらず、手元の現金からさらに40万円を支払う必要があります。

ケースB:仮想通貨内の「損失」として相殺が認められた場合

「利益 200万円」 - 「損失 150万円」 = 「課税所得 50万円」 この場合、50万円に対して約20%の税金(約10万円)となります。税負担は30万円軽減されますが、盗まれた150万円そのものが戻ってくるわけではありません。

このように、たとえ認められたとしても「損失を100%取り戻せる」わけではなく、あくまで「支払う税金を少し減らせる」に留まるという点を理解しておく必要があります。

ハッキング被害に遭った際に行うべき「3つの行動指針」

万が一、大切な資産が盗まれてしまった場合、パニックにならずに以下のステップを確実に踏んでください。これらは、将来的に税務署へ説明を行う際の「唯一の武器」になります。

1. 最寄りの警察署への「被害届」の提出

何よりも優先すべきは、警察へ行くことです。仮想通貨は形がありませんが、不正アクセス禁止法違反や窃盗罪の対象になり得ます。

【ポイント】 ・「被害届受理番号」を必ず控える。 ・警察から発行される「受理証明書」を大切に保管する。 これがないと、税務署は「本当に盗まれたのか、自分で別のウォレットに移しただけではないか」という疑念を晴らすことができません。

2. ブロックチェーン上の「証拠」の保存

盗難が発生した際のトランザクションID(TxID)や、自分のアドレス、犯人のアドレスをすべて記録します。

【ポイント】 ・エクスプローラー(Etherscanなど)の画面をスクリーンショットで保存する。 ・資金がどの取引所に流れたかを追跡し、可能であればその取引所に連絡してアカウントの凍結を依頼する。 これらの活動記録は、あなたが「被害を最小限にしようと努力した証拠」として、税務上の判断に影響を与えることがあります。

3. 税理士および税務署への事前相談

確定申告の時期(2月〜3月)になってから慌てるのではなく、被害に遭った直後、遅くとも年内に専門家へ相談しましょう。

【ポイント】 ・「雑所得」の範囲内で損失として扱える余地があるかを確認する。 ・税務署の「事前相談(予約制)」を利用し、自分のケースでの取り扱いを直接確認する。 担当者によって見解が分かれることもありますが、事前に状況を伝えておくことで、申告時のトラブルを未然に防ぐことができます。

資産を守るための「究極の防衛策」は事前対策のみ

ハッキングで盗まれた後の税務処理は、非常に複雑で、かつ報われない作業です。結論としてわかった通り、日本の税法はまだデジタル資産の盗難に対して十分な救済措置を用意していません。

だからこそ、私たち投資家ができる最大の「税金対策」は、ハッキングを絶対に防ぐことです。

ハードウェアウォレットの徹底活用

取引所に置きっぱなしにせず、また常にネットに繋がった「ホットウォレット」も避け、秘密鍵を物理的に隔離する「ハードウェアウォレット(レジャーやトレゾールなど)」で管理しましょう。

2段階認証(2FA)の強化

SMS認証ではなく、認証アプリ(Google Authenticatorなど)や物理キーを使用してください。

怪しいリンクや「承認(Approve)」の回避

SNSでの甘い勧誘や、出所のわからないDeFiサイトへのウォレット接続は厳禁です。

最後に:デジタル時代の「自己責任」と向き合う

仮想通貨の世界は、中央管理者がいない自由な世界ですが、その自由の代償は「すべての責任を自分一人で負う」ということです。ハッキングで失った資産に対して税務署が冷淡に見えるのは、現在の法律がデジタル資産を「生活の基盤」としてまだ認めていないという現実の現れでもあります。

盗まれた痛みは消えませんが、この記事で解説した知識を「これ以上の損失(税務トラブル)を出さないための武器」として使ってください。そして、もし可能であれば、今回の経験を糧にセキュリティ意識を極限まで高め、より強固な資産運用を目指していきましょう。正しい知識と徹底したガードこそが、不確実なクリプトの世界を生き抜く唯一の道となります。