価値が目減りする時代に資産を守る新しい選択肢

私たちが普段使っている「お金」の価値が、少しずつ、しかし確実に削り取られていると感じたことはないでしょうか。スーパーに並ぶ商品の値段が上がり、以前と同じ金額では同じものが買えなくなる。こうした物価上昇、いわゆる「インフレ」は、私たちの預金という資産にとって静かな天敵です。

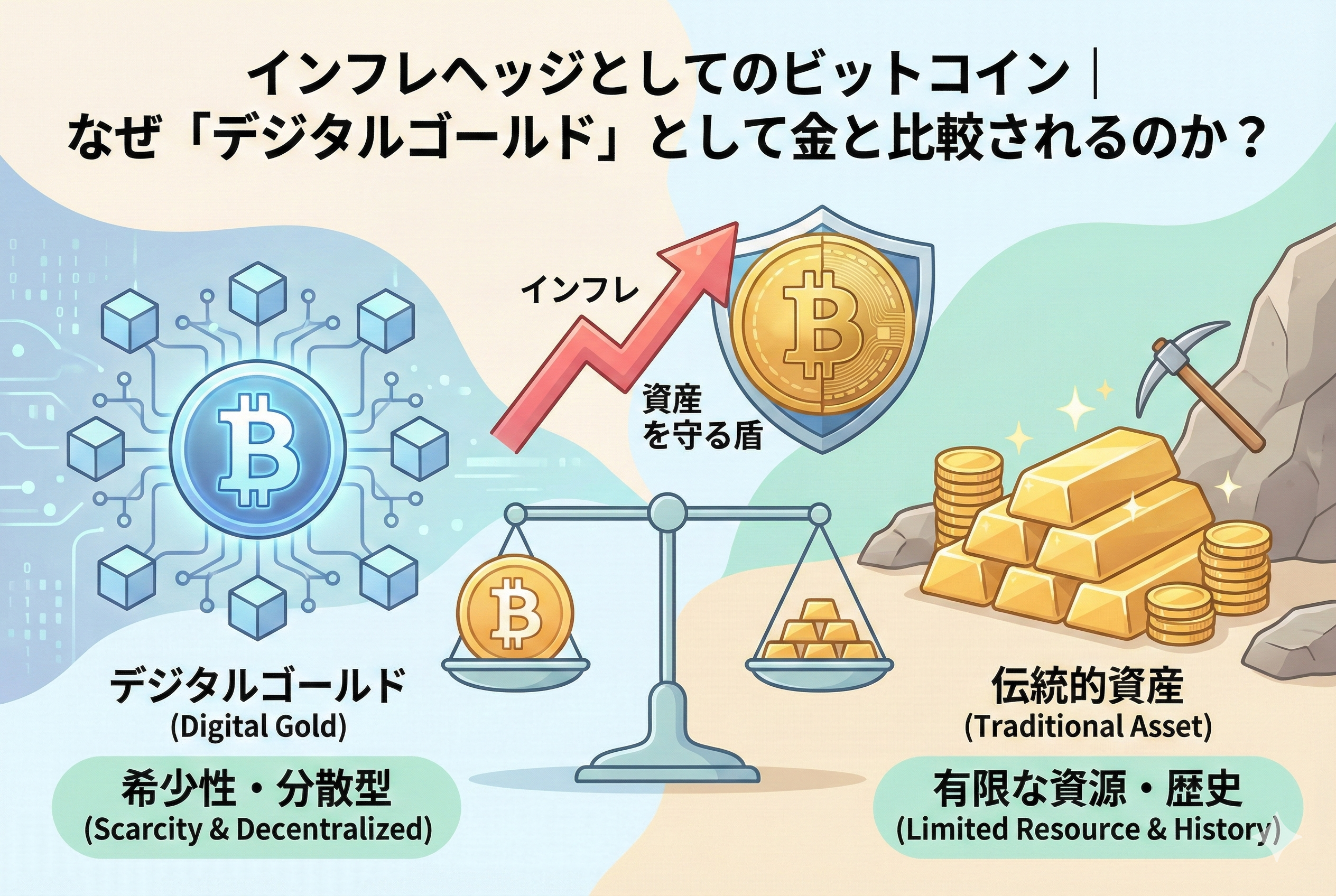

このような状況下で、今世界中の投資家が注目しているのが「ビットコイン」です。かつては怪しいデジタル通貨だと思われていたビットコインも、今や「デジタルゴールド(電子的な金)」と呼ばれ、インフレから資産を守るための有力な手段、すなわち「インフレヘッジ」として語られるようになりました。

しかし、なぜ形のないデータに過ぎないビットコインが、数千年の歴史を持つ「金(ゴールド)」と比較されるのでしょうか。そして、投資の初心者である私たちは、この新しい資産とどのように向き合うべきなのでしょうか。

この記事では、インフレの正体とそれが資産に与える影響から解き明かし、ビットコインがなぜ「現代の金」としての地位を確立しつつあるのか、その理由と具体的な活用法を専門用語をかみ砕いて解説していきます。自分自身の大切な資産を、ただ銀行に預けておくだけでは守れない時代の歩き方を一緒に見ていきましょう。

なぜ現金を持ち続けることが「リスク」になるのか

私たちが「最も安全」だと信じている現金。実は、長期的には「最も価値を失いやすい資産」の一つであるという事実に気づく必要があります。なぜなら、私たちが使う「法定通貨(日本円や米ドルなど)」は、その発行量が各国の政府や中央銀行の判断によっていくらでも増やせてしまうからです。

景気対策や社会保障のために、国が大量にお金を刷り(発行し)、市場に出回るお金の量が増えれば、相対的にお金1単位あたりの価値は下がります。これがインフレの仕組みです。100円で買えていたリンゴが、お金が増えすぎたために110円出さないと買えなくなる。これはリンゴが高級になったのではなく、「100円玉の力が弱まった」ことを意味します。

これに対抗するために、古くから使われてきたのが「金(ゴールド)」でした。金は地球上に存在する総量が決まっており、人間が勝手に増やすことができません。そのため、お金の価値が下がっても金の価値は相対的に維持されやすい、という特性があります。

しかし、現代社会において、重たい金を物理的に管理し、持ち運び、小分けにして決済に使うのは非常に不便です。また、偽物のリスクや保管コストも無視できません。「インフレから資産を守りたいけれど、金は少し扱いづらい」。そんな切実なニーズに対する答えとして登場したのが、インターネット上の技術で「希少性」を再現したビットコインなのです。

ビットコインは現代の「デジタルゴールド」であるという結論

結論から申し上げます。ビットコインは、金が持っている「希少性」と、デジタルならではの「利便性」を融合させた、現代における最も優れたインフレヘッジ資産の一つです。

ビットコインが「デジタルゴールド」と呼ばれる最大の理由は、プログラムによってあらかじめ「発行上限」が厳格に定められていることにあります。世界中の誰であっても、たとえ国家権力であっても、ビットコインの総量を2100万枚以上に増やすことはできません。この「絶対に増えない」という性質が、インフレに強い資産としての絶対的な信頼を生んでいます。

さらに、近年では大手金融機関がビットコインを扱うための「現物ETF(上場投資信託)」という仕組みが整備されました。これにより、怪しい取引所を使わなくても、証券会社を通じて誰でも安全に、かつ「まともな金融資産」としてビットコインを保有できるようになったのです。

つまり、ビットコインはもはや一部の技術愛好家のためのものではなく、国や銀行の枠組みを超えて、自分自身の資産価値を維持するための「現代の防衛手段」として完成したと言えるでしょう。では、なぜ具体的に金と比較されるのか、その理由をさらに深掘りしていきましょう。

インフレに対抗できる「4つの絶対的な理由」

ビットコインが金と同じ、あるいはそれ以上のインフレヘッジ効果を持つと言われる背景には、主に4つの理由があります。これらを知ることで、ビットコインの本質が見えてきます。

1. 2100万枚という「究極の希少性」

法定通貨との決定的な違いは、その「希少性」の根拠にあります。法定通貨は中央銀行の「信用」に依存していますが、ビットコインは「数学(プログラム)」に依存しています。

ビットコインの発行上限は2100万枚。現在、その9割以上がすでに発行されていますが、残りの発行ペースもあらかじめ決まっており、2140年頃にすべての発行が終了します。さらに、約4年に一度、新規発行量が半分になる「半減期」というイベントがあり、供給量が定期的に絞られる仕組みになっています。

一方で金は、技術革新によって海底や小惑星から大量に採掘される可能性がゼロではありません。しかし、ビットコインの2100万枚という上限は、ネットワークに参加する世界中のコンピューターが合意したルールであり、これを変更するには事実上不可能なほどの膨大な労力が必要です。この「数学的な絶対性」こそが、インフレに対する強力な盾となります。

2. 国や組織に依存しない「分散型」の仕組み

金が数千年にわたって価値を維持できたのは、それが「特定の国が発行したものではないから」です。ビットコインもこれと同じ性質を持っています。

ビットコインを管理する「ビットコイン社」という会社は存在しません。世界中の有志のコンピューターがネットワークを作り、互いに監視し合うことで不正を防いでいます。これを「分散型(非中央集権)」と呼びます。

もし特定の国の政治が不安定になり、その国の通貨の信用が地に落ちたとしても、ビットコインのネットワークは影響を受けません。むしろ、自国通貨が信用できなくなったときほど、人々は「どこの国のものでもない世界共通の資産」であるビットコインに避難します。この「逃げ場所」としての機能が、インフレヘッジとしての価値をより高めているのです。

3. デジタルならではの「圧倒的な利便性」と「検証の容易さ」

金(ゴールド)は物理的な存在であるため、資産としての「扱いやすさ」にはいくつかの課題があります。例えば、1億円分の金を持ち運ぶのは非常に重く、また海外へ持ち出す際には厳しい税関の審査や手続きが必要です。さらに、その金が本物かどうかを確かめるには、専門の鑑定機関に依頼してコストを支払わなければなりません。

これに対し、ビットコインは「データの存在」であるため、物理的な重さがありません。スマートフォンのアプリや、専用の小型デバイス(ハードウェアウォレット)の中に、数億円、数十億円相当の価値を閉じ込めて、世界中どこへでも持ち運ぶことができます。インターネットさえあれば、地球の裏側の人へ数分で送ることも可能です。

さらに重要なのが「検証の容易さ」です。ビットコインの取引記録はすべてブロックチェーン上に公開されており、誰でも、いつでも、無料で「そのビットコインが本物か」「どこから来たのか」を瞬時に確認できます。この「ごまかしの効かない透明性」は、資産としての信頼性を担保する非常に強力な武器となっています。

4. 伝統的金融システムへの融合と「現物ETF」の衝撃

かつてのビットコインは、一部の投資家がリスクを取って取引する「投機対象」というイメージが強いものでした。しかし、近年その状況は劇的に変化しました。世界最大級の資産運用会社などがビットコインを「正規の投資対象」として認め、米国などで「ビットコイン現物ETF(上場投資信託)」が承認されたのです。

これは、ビットコインが「デジタルゴールド」としての公的なお墨付きを得たことを意味します。これまで仮想通貨の操作に不安を感じていた個人投資家や、厳しい規制下にある機関投資家(年金基金や保険会社など)が、普段使っている証券口座を通じて安全にビットコインへ投資できるようになりました。

大きな資本が市場に流れ込み、法整備が進むことで、価格の極端な乱高下(ボラティリティ)も長期的には落ち着いていくと予想されています。このように「市場が成熟し、誰でも持てるようになったこと」も、金と比較される大きな理由の一つです。

金・ビットコイン・法定通貨の「徹底比較表」

それぞれの資産が持つ特徴を、インフレヘッジという観点から比較してみましょう。

| 比較項目 | 法定通貨(現金) | 金(ゴールド) | ビットコイン |

| 希少性(発行上限) | なし(無限に増やせる) | あり(採掘限界がある) | あり(2100万枚と決まっている) |

| 中央管理者 | 中央銀行・政府 | なし(自然物) | なし(分散ネットワーク) |

| 携帯性・輸送コスト | 低い(多額は重い) | 非常に低い(重く、警備が必要) | 非常に高い(アプリで管理可能) |

| 分割のしやすさ | できる(1円単位まで) | 難しい(小分けに加工が必要) | 非常に高い(0.00000001単位まで) |

| 検証のしやすさ | 高い(偽札防止技術) | 低い(鑑定が必要) | 非常に高い(プログラムで瞬時) |

| 歴史と信頼性 | 高い(国の保証) | 非常に高い(数千年の実績) | 低い(十数年の実績) |

| インフレ耐性 | 非常に低い | 高い | 高い(デジタルゴールド) |

この表からわかる通り、ビットコインは「歴史の浅さ」という弱点を除けば、多くの面で「金よりも優れたデジタル資産」としてのスペックを備えていると言えます。

インフレ局面でビットコインがどう動いたかという実例

実際にインフレが加速した局面で、ビットコインはどのような役割を果たしてきたのでしょうか。具体的なケースを見てみましょう。

急激なインフレに苦しむ国の「救い」

アルゼンチンやトルコなど、自国の通貨価値が猛烈な勢いで下がっている(ハイパーインフレ)国々では、ビットコインは投資対象というよりも「生活を守るための防衛手段」として使われています。

例えば、自国通貨を持ち続けていると、1ヶ月後には物の値段が2倍になっているような状況でも、ビットコインに変えておけば、世界共通の価値基準で資産を守ることができます。これらの国の人々は、スーパーでの買い物や給料の受け取りにビットコインや、価格が安定した仮想通貨(ステーブルコイン)を積極的に取り入れています。「国を信じるよりも、数学のプログラムを信じる」という選択が、現実の生活を支えているのです。

金融不安やインフレ懸念に対する市場の反応

先進国においても、銀行の破綻ニュースや、政府の過剰な借金(財政赤字)が話題になると、ビットコインの価格が上昇する傾向が見られます。これは、従来の銀行システムや政府の通貨管理に対して不安を感じた投資家が、「特定の国に依存しない資産」としてビットコインを買い増している証拠です。

かつて、金が「有事の金買い」と呼ばれたように、現代では「有事のビットコイン買い」という現象が起き始めています。インフレが数字として表れる前に、賢い投資家たちはすでにビットコインへ資産の一部を避難させているのです。

資産を守るために初心者が取るべき「具体的なアクション」

ビットコインがインフレに強いことは理解できても、初心者がいきなり多額の資金を投じるのはおすすめできません。安全に「デジタルゴールド」の恩恵を受けるための3つのステップを提案します。

ステップ1:少額から始める「積立投資(DCA)」

ビットコイン投資の最大の敵は、価格の激しい変動に一喜一憂して、パニックで売ってしまうことです。これを防ぐ最も有効な方法が「積立投資(ドルコスト平均法)」です。

例えば、「毎月1万円」や「毎日500円」といった具合に、決まった金額を淡々と買い続けます。価格が高いときは少なく、安いときは多く買うことになるため、長期的には購入単価が平準化され、リスクを抑えることができます。多くの取引所には「自動積み立て機能」が備わっているため、一度設定してしまえば手間もかかりません。

ステップ2:資産の数パーセントだけをビットコインに充てる

「全財産をビットコインにする」というのは、投資ではなくギャンブルです。インフレヘッジとしての理想的な持ち方は、ポートフォリオ(資産の組み合わせ)の「一部」として組み込むことです。

一般的には、総資産の「1%から5%」程度をビットコインに割り当てるのが適当だと言われています。これくらいの割合であれば、もしビットコインが大きく値下がりしても生活に支障はありません。一方で、ビットコインが「デジタルゴールド」として数倍、数十倍に成長したときには、資産全体の価値を底上げする強力なブースターとなります。

ステップ3:セキュリティと学びの習慣をつける

仮想通貨は、自分の資産を自分で守る必要があります。

【2段階認証】を必ず設定する。

【使い回しのパスワード】を使わない。

【怪しい勧誘やDM(ダイレクトメッセージ)】を無視する。

これらの基本を徹底しましょう。また、ビットコインの技術や世界の経済情勢は日々変化しています。一度買ったら終わりではなく、月に一度は関連するニュースをチェックするなど、学び続ける姿勢が本当の意味で「資産を守る力」になります。

まとめ:新しい時代の「金の持ち方」

インフレという、静かに私たちの豊かさを奪っていく存在に対し、指をくわえて見ている必要はありません。ビットコインという選択肢は、私たちが自分たちの力で「資産の価値」を守るために与えられた、現代の強力なツールです。

「金」が物理的な時代の富の象徴だったように、「ビットコイン」はデジタル時代の富の守護者となるでしょう。形は違えど、そこに流れる「希少性を守り、自由を確保する」という本質は同じです。

まずは、身近なところからインフレの影響を意識し、自分の資産の一部を「未来の金」に託してみる。その小さな一歩が、数年後、数十年後のあなたの自由を守る大きな差となって現れるはずです。