お金の本質が変わる時代の転換点

私たちが毎日当たり前のように使っている「日本円」や「米ドル」といったお金。これらは「法定通貨」と呼ばれ、長らく世界の経済を支えてきました。しかし、インターネット技術の進化とともに、「ビットコイン」に代表される「仮想通貨(暗号資産)」が登場し、お金のあり方は劇的な変化を遂げようとしています。

さらに最近では、各国の中央銀行が発行する「中央銀行デジタル通貨(CBDC)」という新しい概念も注目を集めています。ニュースやSNSでこれらの言葉を耳にする機会は増えましたが、具体的に何がどう違うのか、自分の生活や投資にどう影響するのかを正確に理解できている人は、まだ多くありません。

「仮想通貨は価格変動が激しくて怖い」「電子マネーと何が違うの?」といった疑問を持つのは、ごく自然なことです。この記事では、仮想通貨投資をこれから始めようと考えている初心者の方に向けて、法定通貨と仮想通貨の決定的な違い、そして未来の決済手段として期待されるCBDCの仕組みについて、専門用語をかみ砕いて丁寧に解説していきます。

お金の仕組みを正しく理解することは、これからのデジタル社会を生き抜くための強力な武器になります。まずは、私たちが直面している現代の通貨制度の課題から見ていきましょう。

なぜ今、従来の通貨制度に疑問が投げかけられているのか

私たちが信頼を置いている法定通貨ですが、実はいくつかの構造的な課題を抱えています。まず一つ目は「インフレによる価値の目減り」です。法定通貨は中央銀行が発行枚数をコントロールできますが、景気対策などのために大量に通貨が発行されると、世の中に出回るお金の量が増え、結果としてお金1単位あたりの価値が下がってしまいます。これが物価上昇、つまりインフレの原因の一つです。

二つ目は「送金コストと時間の問題」です。特に海外へお金を送る際、従来の銀行システムでは複数の銀行を経由する必要があり、高い手数料と数日間の時間が必要になります。デジタル化が進んだ現代において、このアナログな仕組みは大きなボトルネックとなっています。

三つ目は「中央集権的なリスク」です。法定通貨の価値は、発行元である国や政府の信用に依存しています。もし国の財政が破綻したり、深刻な政治不安が起きたりすれば、その国の通貨価値は一晩で暴落してしまう可能性があります。実際に、ハイパーインフレによって自国通貨が紙屑同然になった国の事例は、歴史上珍しくありません。

このような「特定の組織に依存するリスク」や「非効率なシステム」に対するアンチテーゼとして生まれたのが仮想通貨であり、それらの利点を取り込みつつ信頼性を担保しようとしているのがCBDCなのです。

法定通貨と仮想通貨、それぞれの役割と本質的な違い

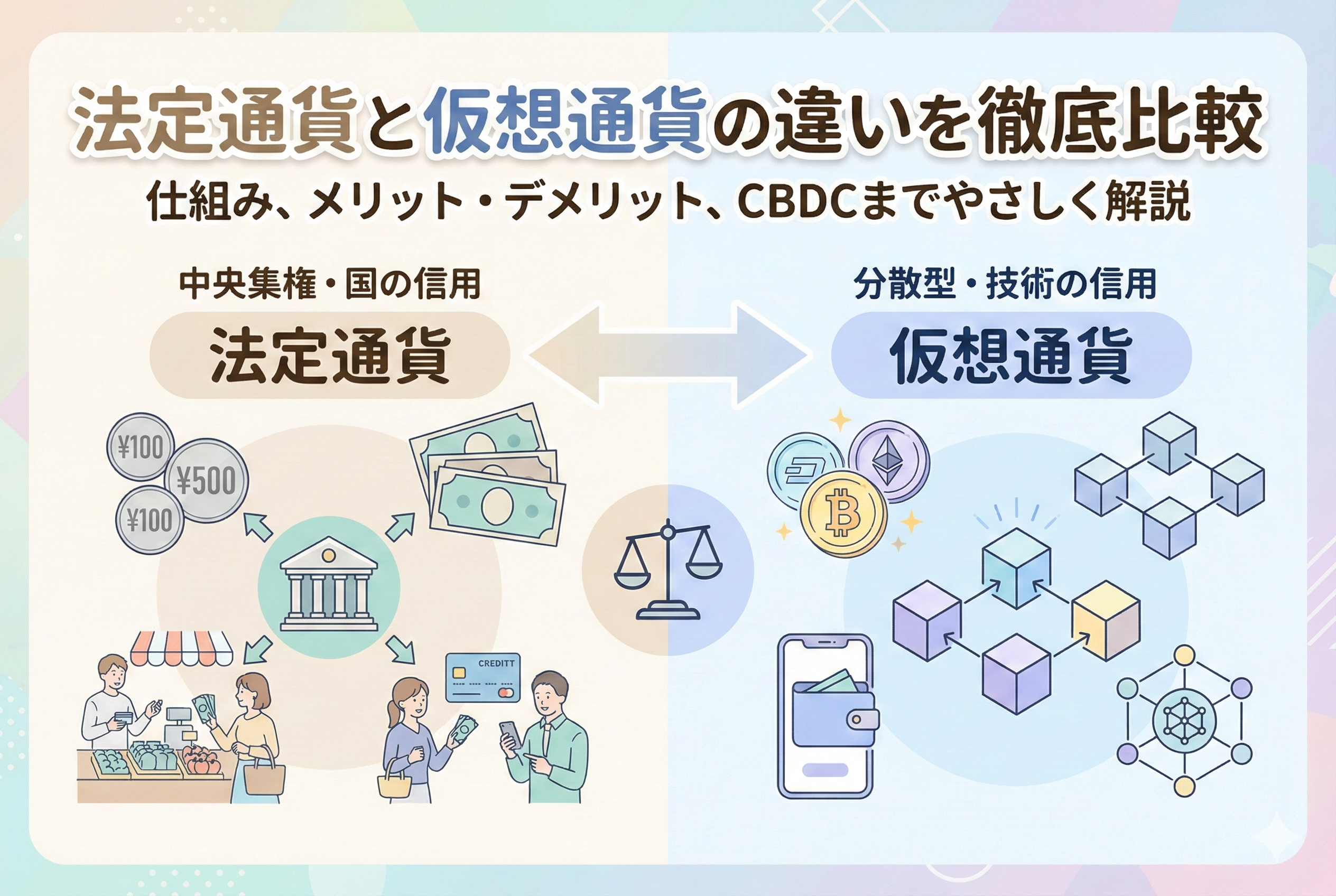

結論からお伝えすると、法定通貨と仮想通貨の最大の違いは「信頼の拠り所」と「管理者の有無」にあります。

法定通貨は、国(中央銀行)が価値を保証する「中央集権型」の通貨です。私たちが1万円札を1万円の価値があるものとして使えるのは、日本政府という強力な後ろ盾があるからです。法的強制力を持っており、納税や買い物など、あらゆる経済活動の基盤となります。

一方で仮想通貨は、特定の国や企業ではなく、ブロックチェーンという「プログラムとネットワーク」によって価値が維持される「分散型」の通貨です。特定の管理者がいなくても、不正ができない仕組みによって信頼が担保されています。

そして、これら両者の「いいとこ取り」を目指しているのがCBDC(中央銀行デジタル通貨)です。CBDCは、中央銀行が発行するという「法定通貨の安心感」を持ちながら、デジタル技術を活用して「仮想通貨のような利便性」を実現しようとする新しい形態のお金です。

これら三者は、どれか一つが正解というわけではなく、それぞれにメリットとデメリットがあります。これからの時代は、それぞれの特徴を理解し、目的に応じて使い分けていく能力が求められるようになります。

信頼の基盤が異なる二つの通貨システム

なぜ、法定通貨と仮想通貨はこれほどまでに性質が異なるのでしょうか。その理由は、通貨を支える「インフラ(土台)」と「ルール」の違いにあります。

中央集権型と分散型の違い

法定通貨は、ピラミッド型の「中央集権」システムです。頂点に中央銀行が位置し、その下に民間銀行、さらにその下に私たちがいます。すべての取引記録は銀行のサーバーという「特定の場所」に保管され、銀行がその正しさを証明します。私たちは銀行という組織を信じることで、お金を預けたり送ったりしています。

これに対し、仮想通貨(特にビットコインなど)は「分散型」です。特定のサーバーは存在せず、世界中に散らばったコンピューターが同じ取引記録を共有し、互いに監視し合っています。これを「ブロックチェーン技術」と呼びます。特定の誰かを信じるのではなく、書き換え不可能な「技術の仕組み」を信じるのが仮想通貨の世界です。

発行上限の有無が生む価値の変化

法定通貨には、原則として「発行上限」がありません。政府や中央銀行の判断によって、必要に応じて追加発行が可能です。これにより柔軟な景気調整ができますが、過剰発行は通貨価値の下落を招きます。

一方、多くの仮想通貨(代表的なものはビットコイン)には、あらかじめプログラムによって「発行上限」が定められています。例えばビットコインは2100万枚と決まっており、それ以上増えることはありません。この「希少性」があるからこそ、仮想通貨はデジタル版の金の「デジタルゴールド」とも呼ばれ、価値の保存手段として注目されているのです。

決済のスピードとコストの構造

銀行を通じた法定通貨の送金は、複雑な確認作業や中継銀行の手間がかかるため、特に国際送金においてコストが高くなりがちです。また、銀行の営業時間という制限も受けます。

仮想通貨は、インターネットさえあれば24時間365日、世界中のどこへでも直接送金が可能です。仲介者がいないため、本来であれば手数料を大幅に抑えることができます(※ネットワークの混雑状況によっては一時的に高くなることもあります)。この「直接やり取りできる」という特徴は、これまでの金融の常識を根底から覆すものです。

「お金のデジタル化」で混同しやすい3つのキーワード

私たちが日常的に使っている「電子マネー」や「クレジットカード」も、広い意味ではお金のデジタル化です。しかし、今回テーマとしている「仮想通貨」や「CBDC」とは、その仕組みが根本的に異なります。混乱を避けるために、一度ここで整理しておきましょう。

まず、「電子マネー(SuicaやPayPayなど)」は、あくまで法定通貨である日本円をデジタルなデータに置き換えたものです。発行元は企業であり、チャージした金額以上の価値を持つことはありません。また、その企業が定めた経済圏の中でしか使えないという制限があります。

一方で「仮想通貨」は、それ自体が独自の価値を持つデジタル資産です。日本円などの法定通貨に依存せず、需要と供給によって価格が変動します。

そして「CBDC」は、中央銀行が発行する「デジタル版の法定通貨」です。電子マネーのような利便性を持ちつつ、仮想通貨のようなブロックチェーン技術の利点を活用し、かつ国が価値を保証するという、これらすべての要素を組み合わせた存在と言えます。

以下の表で、それぞれの特徴を比較してみましょう。

| 比較項目 | 法定通貨(現金) | 仮想通貨(暗号資産) | CBDC(デジタル通貨) | 電子マネー |

| 発行・管理者 | 中央銀行(日本銀行など) | 特定の管理者は不在 | 中央銀行 | 民間企業 |

| 価値の裏付け | 国の信用・法的強制力 | 需給バランス・アルゴリズム | 国の信用・法的強制力 | 法定通貨(日本円) |

| 価格の安定性 | 高い(物価変動のみ) | 非常に低い(変動が激しい) | 高い | 高い(1円=1ポイント) |

| 発行上限 | なし(調整可能) | あり(ビットコインなど) | なし(調整可能) | なし(チャージ分のみ) |

| 主な利用目的 | 決済・納税・価値保存 | 投資・海外送金・DApps | 決済・送金の効率化 | 特定経済圏での決済 |

このように整理すると、CBDCがいかに「既存の通貨の安定感」と「デジタルの効率性」を両立させようとしているかが分かります。

期待の星「CBDC」が私たちの生活を変える理由

では、なぜ世界各国の中央銀行は、リスクを承知でCBDCの開発を急いでいるのでしょうか。そこには、現代の金融システムが抱える課題を解決するための、切実な理由があります。

決済コストの劇的な削減とスピードアップ

今の銀行振込やクレジットカード決済には、多くの仲介組織が関わっています。そのため、店舗側は高い決済手数料を支払い、私たちは振り込みのたびに数百円の手数料を払っています。CBDCが普及し、中央銀行と個人が直接つながるデジタル決済が実現すれば、これらの「中間コスト」を極限まで減らせる可能性があります。24時間365日、瞬時にお金が届く世界は、ビジネスのスピードを劇的に加速させるでしょう。

偽造防止と透明性の確保

紙の通貨には、常に「偽造」のリスクがつきまといます。また、現金取引は「誰が、いつ、どこで使ったか」を追跡するのが難しく、マネーロンダリング(資金洗浄)などの不正に利用されやすいという側面もあります。CBDCにブロックチェーンなどの分散型台帳技術を応用すれば、通貨の偽造を事実上不可能にし、資金の流れを透明化することができます。これは健全な経済活動を守るための大きなメリットです。

「金融包摂」の実現

世界には、銀行口座を持つことができない人々がいまだに多く存在します。一方で、スマートフォンは普及しているという地域も少なくありません。CBDCは、銀行口座がなくてもスマホ一つでお金を受け取ったり支払ったりできる環境を提供します。これにより、すべての人が公平に金融サービスを受けられる「金融包摂(ファイナンシャル・インクルージョン)」が期待されています。

具体的な利用シーンで見るメリットとデメリット

ここからは、私たちの生活の中で、法定通貨、仮想通貨、そしてCBDCがどのように使われ、どのような影響を与えるのか、具体的なシーンを想定して考えてみましょう。

シーン1:海外に住む家族への仕送り

これまでは銀行の窓口に行き、高い手数料と数日間の時間をかけて国際送金を行っていました。

これが「仮想通貨」であれば、国境を意識することなく、数分から数十分で送金が完了します。手数料も銀行より安く済む場合が多いでしょう。ただし、送っている最中に価格が暴落してしまうリスクには注意が必要です。

一方で「CBDC」が国際的に連携されれば、価格の安定した法定通貨を、仮想通貨並みのスピードと低コストで送れるようになります。まさに理想的な国際送金の姿と言えます。

シーン2:将来に備えた資産形成

「法定通貨」での貯金は最も安全ですが、インフレが起きるとお金の価値が実質的に目減りしてしまいます。

ここで注目されるのが、発行上限のある「仮想通貨(ビットコインなど)」です。金の性質に近い仮想通貨をポートフォリオの一部に組み込むことで、インフレに対するリスクヘッジ(回避策)として機能することが期待されています。

「CBDC」はあくまで決済手段としての性格が強いため、現時点では貯蓄による利益(利息)を得るための道具というよりは、安全なデジタル財布としての役割が中心になると考えられます。

シーン3:スマートコントラクトによる自動決済

仮想通貨やCBDCの最大の特徴は、お金に「プログラム」を書き込めることです。これを「スマートコントラクト」と呼びます。

例えば、中古車の売買をする際、「名義変更の書類が受理されたら、自動的にお金を支払う」というプログラムを組んでおけば、相手が持ち逃げするリスクをゼロにできます。これは、物理的な「現金」では絶対に不可能な、デジタル通貨ならではの高度な利用方法です。

初心者がまず知っておくべきリスクと対策

新しい技術には、必ずリスクも伴います。仮想通貨投資を始める前や、これから来るCBDC時代に備えるために、以下のポイントは必ず押さえておきましょう。

仮想通貨特有の「ボラティリティ」と「自己責任」

仮想通貨の価格変動(ボラティリティ)は、法定通貨の比ではありません。1日で価値が10%以上上下することも珍しくありません。初心者は、まず「なくなっても生活に困らない余剰資金」の範囲で始めることが鉄則です。また、パスワード(秘密鍵)を紛失したり、詐欺サイトに教えてしまったりすると、預けた資産を取り戻す術はありません。仮想通貨の世界は、高い自由度と引き換えに「完全なる自己責任」が求められる世界であることを自覚しましょう。

セキュリティとハッキングへの警戒

仮想通貨取引所は高度なセキュリティで守られていますが、それでもハッキングのリスクはゼロではありません。自分自身でも「2段階認証」を必ず設定する、不審なリンクは踏まない、といった基本的な対策を徹底する必要があります。

CBDCの場合、中央銀行が管理するためハッキング耐性は極めて高いと予想されますが、逆に「政府にすべての取引記録を把握される」というプライバシー上の懸念を指摘する声もあります。

制度の変化と法整備

仮想通貨に関する法律は、世界中で今まさに整備されている最中です。急なルールの変更により、税金の計算方法が変わったり、特定の通貨が取引できなくなったりする可能性があります。常にアンテナを張り、信頼できる情報源から最新の動向をキャッチアップする習慣をつけましょう。

新しい時代のお金と付き合うための具体的なステップ

「難しそうだから」と遠ざけてしまうのは、これからの時代、大きな機会損失になりかねません。初心者の方が、安全かつ着実に新しい通貨の波に乗るためのアクションプランを提案します。

ステップ1:少額から仮想通貨を「体験」してみる

まずは、国内の認可を受けた仮想通貨取引所に口座を開設してみましょう。最近では、数百円単位からビットコインなどの主要な仮想通貨を購入できるサービスが増えています。実際に自分のお金を投じてみることで、価格が動く仕組みや送金の流れが、本を読むよりもずっとリアルに理解できるようになります。「投資」としてではなく「学習」として少額からスタートするのがおすすめです。

ステップ2:CBDCに関するニュースをチェックする

日本銀行もCBDC(デジタル円)の実証実験を進めています。これがいつから、どのような形で私たちの生活に入ってくるのか、ニュースサイトや新聞の経済面を意識して見るようにしましょう。CBDCは、仮想通貨よりも身近な形で私たちの生活を変える可能性が高いトピックです。

ステップ3:自分の資産を「分散」させる考え方を持つ

これまでのように「日本円の預金だけ」で資産を守る時代は終わりつつあります。

【日本円(現金)】で当面の生活費を確保し、

【仮想通貨】で将来的な成長やインフレ対策を狙い、

【電子マネーやCBDC】で日々の決済を効率化する。

このように、それぞれの通貨の特徴を活かして資産を分散させる「通貨のポートフォリオ」を考えることが、これからの金融リテラシーの核となります。

お金を知ることは、未来を拓くこと

法定通貨と仮想通貨、そしてその架け橋となるCBDC。これらは互いに争うものではなく、それぞれの弱点を補い合いながら共存していくものと考えられます。

物理的な財布からデジタルなウォレットへ、信頼の対象が「組織」から「技術」へ。お金の形が変わるということは、社会の構造そのものがアップデートされるということです。新しい技術を正しく恐れ、正しく学ぶ。その一歩を踏み出したあなたは、すでに新しい時代の入り口に立っています。

まずは少額のビットコインを持ってみる、あるいはデジタル円のニュースを深掘りしてみる。そんな小さな行動から、あなたと「お金」の新しい関係を築いていきましょう。