金融の世界がいま、ブロックチェーン技術によって劇的な変貌を遂げています。これまで、お金を預ける、借りる、送るといった行為には必ず「銀行」や「証券会社」といった巨大な組織が仲介者として存在してきました。しかし、こうした伝統的な金融の常識を打ち破り、プログラムによって自動化された「銀行のいらない金融システム」が登場しました。それが【DeFi(分散型金融)】です。

仮想通貨投資を始めたばかりの方にとって、DeFiは「難しそう」「リスクが高そう」と感じられるかもしれません。しかし、その本質を理解すれば、これまでの金融機関では考えられなかったような利回りや、透明性の高い資産運用のチャンスが広がっていることに気づくはずです。

本記事では、DeFiの基礎知識から仕組み、従来の金融との違い、そして具体的な始め方まで、初心者の方にも分かりやすく丁寧に解説します。未来の金融の形を先取りし、自身の資産をより自由に、賢く運用するための知識を身につけていきましょう。

私たちが依存してきた伝統的な金融システムの限界

私たちが日常的に利用している銀行やクレジットカードなどの金融サービスは「中央集権型金融(CeFi)」と呼ばれます。これは、特定の企業や公的機関が中心となり、すべての取引を管理・承認する仕組みです。長年このシステムは信頼されてきましたが、現代においていくつかの大きな課題が浮き彫りになっています。

まず第一に「コストの高さ」が挙げられます。銀行がサービスを維持するためには、膨大な人件費、店舗の維持費、システムの管理コストが必要です。これらのコストは、振込手数料やローン金利の差、そして預金者に還元されるはずの利息を削ることで賄われています。私たちが受け取る「ほぼゼロ」に近い預金利息は、中央集権的な組織を維持するためのコストの結果とも言えます。

第二に「アクセスの制限と不透明さ」です。銀行口座を作るためには厳しい審査や本人確認が必要であり、世界中にはいまだに銀行サービスを利用できない人々が数億人規模で存在します。また、預けたお金が内部でどのように運用されているのか、その詳細は一般の利用者には見えません。ひとたび金融危機が起きれば、管理者の判断によって預金の引き出しが制限されるリスクさえ孕んでいます。

第三に「スピードの遅さ」です。特に国際送金においては、複数の銀行を経由するために数日間の時間と、数千円単位の手数料がかかることが珍しくありません。情報のやり取りが瞬時に行われるインターネット時代において、お金の移動だけがいまだにアナログな制約に縛られているのです。

管理者を必要としない自律的な金融の夜明け

こうした中央集権的な仕組みの課題を解決するために生まれたのが「DeFi(Decentralized Finance)」です。日本語では「分散型金融」と訳されます。DeFiを一言で説明するなら、【ブロックチェーン上で構築された、管理者のいない金融サービス】のことです。

DeFiの世界では、銀行員や企業の役員が取引を承認することはありません。代わりに「スマートコントラクト」と呼ばれるプログラムが、あらかじめ決められたルールに従って、24時間365日休むことなく自動で取引を実行します。

これにより、これまで中央組織が独占していた「利益」が、プログラムを動かすネットワーク参加者や、資金を提供してくれるユーザーに直接還元されるようになります。つまり、私たちが「自分の銀行」を持つような状態になり、仲介手数料を最小限に抑えながら、透明性の高い環境で資産を運用できるようになったのです。

この仕組みは、金融の民主化とも呼ばれます。インターネットとスマートフォン、そして少量の仮想通貨さえあれば、人種、国籍、資産状況に関わらず、世界中の誰でも同じ条件で高度な金融サービスを利用できる。これこそがDeFiが提供する最大の価値です。

なぜプログラムだけで信頼性の高い取引が可能なのか

DeFiが「銀行なし」で成立する背景には、信頼の基盤を「人」から「コード(プログラム)」へと移した技術的な理由があります。

仲介者を排除するスマートコントラクトの力

DeFiの心臓部となるのがスマートコントラクトです。これは「もしAという条件が満たされたら、Bという処理を実行する」という契約を自動化する技術です。例えば、レンディング(貸し付け)サービスにおいて、「担保として仮想通貨を預けたら、その価値の一定割合まで別の通貨を貸し出す」という契約がコードに刻まれています。

このプログラムは一度ブロックチェーン上に公開されると、開発者であっても勝手に書き換えることはできません。そのため、管理者の不正や恣意的な判断が介入する余地がなく、ルール通りに取引が行われることが保証されます。

誰にでも開かれた透明性と検証可能性

伝統的な金融機関の内部システムはブラックボックスですが、DeFiのソースコードや取引データはすべて公開されています。誰でも「このサービスがどのようなルールで動いているのか」「現在どれだけの資産が預けられているのか」をリアルタイムで確認・検証することができます。

この圧倒的な透明性により、利用者は特定の組織を「信じる」必要がなく、公開された「事実(データ)」に基づいてサービスを利用できるのです。

世界を繋ぐボーダレスなネットワーク

DeFiはインターネット上のプロトコル(規約)として存在しているため、国境という概念がありません。日本から地球の裏側にあるサービスを利用する場合でも、国内のサービスを利用する場合でも、手数料や手続きのスピードに差は生じません。

特定の国や地域の経済状況、政治的な介入に左右されにくい「地球規模の金融インフラ」が、ブロックチェーンの上に構築されているのです。

伝統的金融とDeFiの決定的な違いを比較

ここで、従来の銀行(CeFi)と分散型金融(DeFi)の違いを分かりやすく表で整理してみましょう。

| 比較項目 | 伝統的な金融 (CeFi / 銀行) | 分散型金融 (DeFi) |

| 運営主体 | 銀行・企業(中央集権) | スマートコントラクト(分散型) |

| 信頼の対象 | 組織・人・ブランド | 数学・プログラム・コード |

| 利用条件 | 審査・本人確認(KYC)が必要 | ウォレットがあれば誰でも利用可能 |

| 利用時間 | 平日の日中(窓口・銀行営業日) | 24時間365日いつでも可能 |

| 手数料 | 組織の維持費が含まれ高め | プログラム実行費用(ガス代)のみ |

| 透明性 | 非公開(内部監査のみ) | 全公開(誰でも検証可能) |

| 資産の管理 | 銀行に預ける(中央管理) | 自分で管理する(セルフカストディ) |

このように、DeFiは従来のシステムが抱えていた「コスト」「時間」「アクセス」の壁を取り払い、より効率的で自由な金融体験を提供しています。

DeFiで提供される主要なサービスの仕組み

DeFiの世界では、現実の銀行や証券会社が提供しているサービスのほとんどが、分散型の形で再現されています。初心者がまず押さえておくべき主要な3つのサービスを紹介します。

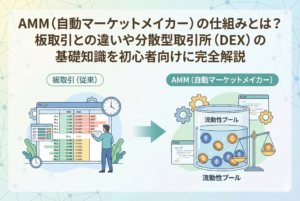

分散型取引所(DEX)による通貨交換

DEX(Decentralized Exchange)は、企業が運営する取引所を通さずに、ユーザー同士が直接仮想通貨を交換できるプラットフォームです。「Uniswap」などが有名です。

従来の取引所との最大の違いは、あらかじめ「流動性プール」と呼ばれる場所にユーザーが通貨を預け入れておき、そこから自動で両替が行われる仕組み(AMM:自動マーケットメイカー)を採用している点です。これにより、深夜でも休日でも、相手を探すことなく瞬時に通貨の交換が可能になります。

分散型レンディングで利息を得る

レンディングは、仮想通貨を「貸したい人」と「借りたい人」をマッチングするサービスです。銀行を通さないため、貸し手は高い金利を受け取ることができ、借り手は低い金利で資金を調達できます。

借りる際には必ず「担保」を入れるルールになっており、もし返済が滞ったり、担保の価値が暴落したりした場合には、プログラムが自動的に担保を精算して貸し手の資産を守ります。この自動化されたリスク管理が、DeFiのレンディングを支えています。

ステーキングとイールドファーミング

保有している仮想通貨をDeFiのプラットフォームに預け、その報酬として新しいトークンを受け取る仕組みを「イールドファーミング(利回り農業)」と呼びます。これは、銀行に預金をして利息をもらう行為の進化版と言えます。

また、ネットワークの維持に貢献することで報酬を得る「ステーキング」も広く普及しています。これらの手法を組み合わせることで、単に通貨を保有しているだけでは得られない、複利効果の高い資産運用が可能になります。

「自由」の裏に潜むリスクと自己責任の重み

DeFiは、管理者がいないからこそ高い自由度とリターンを享受できる一方で、すべての責任を自分自身で負わなければならないという厳しい側面も持ち合わせています。従来の銀行であれば、パスワードを忘れれば窓口で再発行してもらえますし、不正送金があれば補償を受けられるケースもあります。しかし、DeFiの世界では、一度失った資産は二度と戻ってこないのが原則です。

初心者がまず直面する最大のリスクは、操作ミスによる資産の紛失です。送金先のアドレスを一文字でも間違える、あるいは対応していないネットワークに資産を送ってしまう「セルフGOX」と呼ばれる事態は、誰の身にも起こり得ます。管理者がいないため、誰かに泣きついて取引をキャンセルしてもらうことは不可能です。

また、プロジェクトそのものに問題がある場合もあります。開発者が資金を持ち逃げする「ラグプル(出口詐欺)」や、プログラムの不備(バグ)を突いたハッキング事件も、残念ながら完全にゼロではありません。こうしたリスクを最小限に抑えるためには、利用するサービスが第三者機関によるセキュリティ監査を受けているか、運用実績は十分かといった「自分の身を守るためのリサーチ」が不可欠となります。

インパーマネントロス:預けるだけで資産が減る仕組み

DeFi特有のリスクとして、初心者が最も理解に苦しみ、かつ注意すべきなのが「インパーマネントロス(一時的な損失)」です。これは、前述した「分散型取引所(DEX)」に流動性を提供し、ペアとなる2つの通貨を預け入れた際に発生する現象です。

簡単に言うと、預けている2つの通貨のうち、片方の価格が大きく変動したときに、「ただウォレットに入れて持っていた場合」よりも資産の価値が減ってしまうことを指します。

なぜこのようなことが起きるのでしょうか。それは、DEXの仕組み上、市場価格とプール内の価格を一致させるために、アービトラージ(裁定取引)が行われるからです。例えば「ETH」と「USDC」をペアで預けているとき、ETHの価格が急騰すると、プール内のETHは安く買い取られ、代わりにUSDCが増えていきます。

結果として、ETHが値上がりした利益を十分に享受できず、引き出すときには「ETHをそのまま持っていた方が儲かっていた」という状態になります。これがインパーマネントロスです。

| 価格変動率 | インパーマネントロス(損失率) |

| 1.25倍(+25%) | 約0.6% |

| 1.50倍(+50%) | 約2.0% |

| 2.00倍(+100%) | 約5.7% |

| 3.00倍(+200%) | 約13.4% |

| 5.00倍(+400%) | 約25.5% |

上の表のように、価格変動が激しいほど損失は大きくなります。ただし、この損失は「取引手数料による収益」でカバーできる場合も多いため、運用する際には「利回りと価格変動リスクのバランス」を冷静に見極める必要があります。

スマートコントラクトの脆弱性とハッキングへの備え

DeFiの信頼の基盤である「スマートコントラクト」も、人間が書いたプログラムである以上、完璧ではありません。複雑なプログラムになればなるほど、予期せぬ脆弱性が潜んでいる可能性があります。

悪意のあるハッカーは、このわずかな隙を突いて流動性プールから資産を盗み出そうと狙っています。過去には、数十億円規模の資産が流出した事例も報告されています。利用者がどれだけ自分の秘密鍵を厳重に管理していても、サービス側のプログラムに欠陥があれば、預けている資産が危険にさらされるのです。

このリスクに対する現実的な対策は、以下の通りです。

- 「分散投資を徹底する」ひとつのDeFiプロトコルにすべての資産を集中させるのではなく、信頼性の高い複数のサービスに分けて運用しましょう。

- 「監査済み(Audited)のサービスを選ぶ」CertiKなどの専門企業によるプログラムの検査を受けているかを確認してください。監査済みであってもリスクはゼロではありませんが、最低限の信頼の目安になります。

- 「TVL(預かり資産総額)を確認する」多くのユーザーが長期間利用し、多額の資産が預けられているサービスは、それだけバグが見つかりにくく、攻撃に対しても堅牢である可能性が高いと言えます。

申告分離課税への移行と2026年の税制環境

DeFiでの資産運用を考える上で、絶対に無視できないのが「税金」の問題です。日本の仮想通貨税制は大きな転換点を迎え、投資家にとって非常に有利な環境が整いました。

これまで仮想通貨の利益は「雑所得」として、他の所得と合算して最大55パーセントもの税率が課されてきました。しかし、税制改正により現在は「申告分離課税」へと移行しています。これにより、どれだけ大きな利益が出ても、税率は一律「20.315パーセント(所得税15%+復興特別所得税0.315%+住民税5%)」となりました。

この変更は、特にDeFiのような高利回りの運用を行うユーザーにとって劇的なメリットをもたらします。例えば、1,000万円の利益が出た場合、以前の税制であれば半分近くが税金として消えていましたが、現在は手元に約800万円が残る計算になります。これにより、長期的な複利運用が圧倒的に加速することになりました。

また、DeFiでの取引において最も頭を悩ませていた「通貨の交換」や「報酬の受け取り」といった細かいイベントについても、分離課税への統一により計算が簡素化され、実務的な負担も軽減されています。

損失繰越と損益通算がもたらす資産運用の新常識

分離課税化と同時に導入された「損失の繰越控除」と「損益通算」も、DeFi運用における強力な武器となっています。

これまでの雑所得扱いでは、ある年に100万円の損失を出しても、翌年の100万円の利益と相殺することはできませんでした。しかし、現在のルールでは「最大3年間の損失繰越」が認められています。つまり、相場が悪く一時的に赤字を出しても、それを翌年以降の利益から差し引くことができるため、トータルの納税額を抑えることが可能です。

さらに、国内取引所での現物取引、レバレッジ取引、そしてDeFiでの運用利益の間で「損益通算」ができるようになりました。

- Aプロトコルのステーキングで「50万円のプラス」

- Bプロトコルの流動性提供で「30万円のマイナス(インパーマネントロス)」

- 合計「20万円」に対してのみ課税

このように、システム全体で利益と損失を合算できるようになったため、リスクを取った積極的な運用がしやすくなっています。ただし、海外のマイナーな取引所や一部の複雑な取引については、依然として計算が複雑になる場合があるため、専門の計算ツールを活用するか、税理士のアドバイスを受けることを強くおすすめします。

初心者がDeFiデビューするための具体的4ステップ

DeFiの魅力を理解し、リスクへの心構えができたら、いよいよ実践です。まずは無理のない少額から、以下のステップで始めてみましょう。

1. 国内取引所で「基軸通貨」を準備する

まずは、日本の暗号資産取引所に日本円を入金し、DeFiの入り口となる通貨を購入します。最も汎用性が高いのは「イーサリアム(ETH)」ですが、送金手数料(ガス代)を抑えたい場合は「ソラナ(SOL)」や「アバランチ(AVAX)」などを選択するのも手です。

2. メタマスク等のウォレットへ送金する

取引所で購入した通貨を、自分の管理する「メタマスク(MetaMask)」などのウォレットへ送ります。この際、必ず「少額でのテスト送金」を行ってください。一度に全額送金してアドレスが間違っていた場合、取り返しのつかないことになります。

3. DeFiプロトコルに接続し「承認」を行う

利用したいサービスの公式サイトへアクセスし、画面上の「Connect Wallet」ボタンから自分のウォレットを連携させます。このとき、ウォレット内で「Approve(承認)」という操作を求められます。これは、そのサービスに対して「自分の財布内の特定の通貨を操作しても良いですよ」という許可を与える重要な行為です。

4. 運用を開始し、定期的に「点検」する

通貨を預け入れ(Deposit)、運用が始まったら、あとは報酬が貯まっていくのを待つだけです。しかし、預けっぱなしは危険です。プロジェクトの公式SNSなどで最新情報をチェックし、もし不穏な動き(ハッキング予兆や運営の音信不通など)があれば、即座に資金を引き上げられるようにしておきましょう。

安全な運用のための「鉄の掟」

DeFiという大海原で資産を失わないために、以下の「鉄の掟」を心に刻んでください。

- 「シードフレーズは物理的に隠す」スマホのメモ帳やクラウドに保存してはいけません。ハッキングされれば終わりです。紙に書いて金庫に入れる、あるいは専用の金属板に刻むなどの対策を徹底してください。

- 「ブックマーク機能を活用する」検索エンジンでトップに出てくる広告サイトが、精巧に作られた偽サイトであることはよくあります。一度アクセスした正しいURLは必ずブックマークし、常にそこから入るようにしてください。

- 「アプルーバルの解除(リボーク)を習慣にする」運用を終えたサービスや、怪しいと感じたサービスに対して与えた権限は、「Revoke.cash」などのツールを使って定期的に解除しましょう。権限を放置することは、家の鍵を渡したままにするのと同じくらい危険です。

- 「DYOR(Do Your Own Research)の徹底」誰かが「稼げる」と言っているから投資するのではなく、自分でホワイトペーパーを読み、コミュニティの熱量を確認し、納得してから資金を投じてください。Web3の世界において、無知は最大のリスクです。

銀行のいらない未来へ:Web3金融が変える私たちの生活

DeFiは、単なる投資の手法を超えて、私たちが「価値」を扱う方法そのものをアップデートしようとしています。特定の企業や国に依存することなく、数学とコードを信頼の基盤とするこのシステムは、まだ発展途上ではありますが、確実にその根を広げています。

2026年現在、制度の整備と技術の進歩により、DeFiはかつての「一部の専門家だけの遊び場」から「実用的な資産運用の選択肢」へと昇華しました。銀行に預けていても資産が増えない時代において、DeFiが提供する透明性の高い金利や利便性は、私たちの経済的自由を支える強力な柱となるでしょう。

もちろん、新しい技術にはリスクが伴います。しかし、正しく学び、慎重にステップを踏むことで、そのリスクをコントロールし、大きなリターンを享受することは十分に可能です。銀行を介さない、あなた自身が主役となる新しい金融の形。その扉を叩き、未来の資産運用を今すぐ体験してみましょう。